íííí(╬Õ)CPIÎâ╗»ã¢ÀÇ(w¿ºn)íóPPI│Í└m(x¿┤)¤┬Á°

ííííÍ┴2013─Û6È┬(êD1-5)ú¼¤¹┘M(f¿¿i)ı▀âr(ji¿ñ)©±Í©öÁ(sh¿┤)(CPI)═¼▒╚╔¤Øq2.7%ú¼ãõÍð┬N╬▓Ê‗╦ÏÏò½I(xi¿ñn)70.4%ú¼«ö(d¿íng)─Ûâr(ji¿ñ)©±╔¤ØqÊ‗╦ÏÏò½I(xi¿ñn)29.6%íú┐█│²╩│ãÀ║═─▄È┤Á─CPI╔¤Øq1.7%ú¼ÀÃ╩│ãÀCPI╔¤Øq1.6%íú¢Y(ji¿ª)║¤¡h(hu¿ón)▒╚öÁ(sh¿┤)ô■(j¿┤)ú¼╔¤░Ù─ÛCPIÁ─Îâ╗»¦^×Ú㢥Åíú┴ÝÊ╗À¢├µú¼╣ñÿI(y¿¿)╔·«a(ch¿ún)ı▀│÷ÅSâr(ji¿ñ)©±Í©öÁ(sh¿┤)(PPI)│Í└m(x¿┤)¤┬¢ÁíúÍ┴6È┬ú¼PPI═¼▒╚¤┬Á°2.7%ú¼Â°Ãʤ┬Á°Á─À¨Â╚▓╗öÓöU(ku¿░)┤¾íúPPI¤┬¢Á┐╔─▄È┤ÎÈË┌┤¾Î┌╔╠ãÀâr(ji¿ñ)©±Á─¤┬Á°;ó┼═¼òr(sh¿¬)Ê▓╩üF(xi¿ñn)ÙAÂ╬Íðç°(gu¿«)õôÞFíó├║╠┐íó▓ú┴ºíóõXíó╣ÔÀ³íó╦«─ÓÁ╚ððÿI(y¿¿)(¢Y(ji¿ª)ÿï(g¿░u)ðÈ)«a(ch¿ún)─▄▀^╩úÁ─¾w¼F(xi¿ñn)íú

íííí(┴¨)ÏøÄ┼ı■▓▀ÀÇ(w¿ºn)¢í┌à¥oú¼Ïö(c¿ói)ı■ı■▓▀ÀeÿO╬óı{(di¿ño)

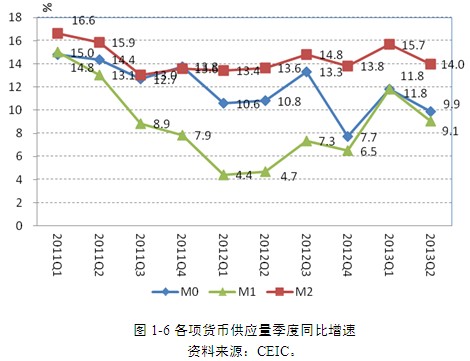

íííí2013─Û╔¤░Ù─ÛÏøÄ┼ı■▓▀╗¨▒¥¥S│ÍÀÇ(w¿ºn)¢í┌à¥oÁ─æB(t¿ñi)ä¦(sh¿¼)ú¼ÏøÄ┼ð┼┘JÈ÷╦┘ã¢ÀÇ(w¿ºn)¤┬╗¼íúÁ┌Ê╗╝¥Â╚ÅV┴xÏøÄ┼╣®æ¬(y¿®ng)┴┐(M2)═¼▒╚È÷ÚL(zh¿úng)15.7%ú¼Á┌Â■╝¥Â╚È÷ÚL(zh¿úng)14%ú¼ÀÍäe▒╚╔¤─Û═¼ã┌¤┬¢Á┴╦2.46║═4.47éÇ(g¿¿)░┘Àͳc(di¿ún)íúÍ┴6È┬─®ú¼┴¸═¿Íð¼F(xi¿ñn)¢(M0)È÷ÚL(zh¿úng)9.7%ú¼▒╚╔¤─Û═¼ã┌¤┬¢Á1.1éÇ(g¿¿)░┘Àͳc(di¿ún)íú╔¤░Ù─Û╚╦├±Ä┼┘J┐¯ËÓ¯~═¼▒╚È÷ÚL(zh¿úng)14.2%ú¼▒╚╔¤─Û═¼ã┌¤┬¢Á1.8éÇ(g¿¿)░┘Àͳc(di¿ún);ð┬È÷┘J┐¯5.1╚f(w¿ñn)â|Ȭú¼═¼▒╚ÂÓ2218â|ȬíúãõÍðú¼ð┬È÷┘J┐¯ÍðÀ┐ÁÏ«a(ch¿ún)ððÿI(y¿¿)╦¨ı╝▒╚ÍÏ┤¾À¨Â╚È÷ÚL(zh¿úng)ú¼╝sı╝25.6%ú¼▒╚╔¤─Û═¼ã┌╠ß©▀┴╦¢³14éÇ(g¿¿)░┘Àͳc(di¿ún)íú┼c┤╦═¼òr(sh¿¬)ú¼╔¤░Ù─Û╔þò■(hu¿¼)╚┌┘Y┐é┴┐┐ý╦┘È÷ÚL(zh¿úng)ú¼Í┴6È┬═¼▒╚È÷╦┘▀_(d¿ó)Á¢30.5%íú╚╦├±Ä┼ð┬È÷┘J┐¯ı╝╔þò■(hu¿¼)╚┌┘Y┐é┴┐Á─▒╚ÍÏ×Ú50%ú¼▒╚╔¤─Û═¼ã┌¤┬¢Á19.9éÇ(g¿¿)░┘Àͳc(di¿ún)íú

íííí╔¤░Ù─ÛÍðç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)│÷¼F(xi¿ñn)ÏøÄ┼┼cð┼┘JöU(ku¿░)ÅêÁ─═¼òr(sh¿¬)ú¼ÍãÈýÿI(y¿¿)═Â┘Y£p╦┘ÊÈ╝░¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)£p╦┘Á─ÃÚ¥░íúÊ╗À¢├µıf├¸ú¼îì(sh¿¬)¾w¢ø(j¿®ng)Ø·(j¿¼)£p╦┘Í▒¢ËÊÍÍã┴╦îì(sh¿¬)¾w¢ø(j¿®ng)Ø·(j¿¼)Á─═Â┘YÊÔÈ©ú¼Å─°Íã╝s┴╦ÏøÄ┼ı■▓▀Á─ðºæ¬(y¿®ng);┴ÝÊ╗À¢├µÊ▓ÊÔ╬ÂÍ°ð┬È÷Á─┘J┐¯Íðú¼ËðÊ╗▓┐ÀÍ┐╔─▄▒╗«a(ch¿ún)─▄▀^╩úÁ─ã¾ÿI(y¿¿)Ë├üÝ▀M(j¿¼n)ððé¨äı(w¿┤)È┘╚┌┘Y╗‗ͺ©Â└¹¤óú¼Â°ø]Ëð▀M(j¿¼n)╚Ùîª(du¿¼)îì(sh¿¬)¾w¢ø(j¿®ng)Ø·(j¿¼)Á─═Â┘Y;©³ÍÏʬÁ─ú¼▀Çıf├¸È┌¼F(xi¿ñn)ËðÁ─È÷ÚL(zh¿úng)À¢╩¢¤┬═Â┘Yîª(du¿¼)¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)Á─└¡äË(d¿░ng)ðº┬╩È┌¢ÁÁ═ú¼ÊÈ╝░¢╚┌¾w¤Á┘Y¢┼õÍ├θË├îª(du¿¼)¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)Á─Ïò½I(xi¿ñn)Ê▓È┌£p╚§íú

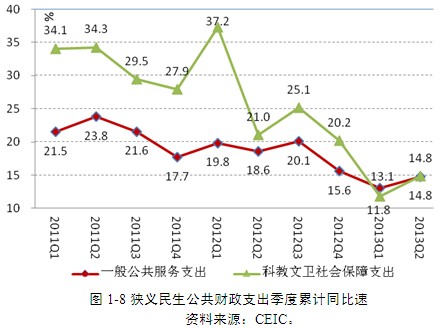

ííííÏö(c¿ói)ı■ı■▓▀À¢├µú¼2013─Û╔¤░Ù─Û╣½╣▓Ïö(c¿ói)ı■╩ı╚ÙÈ÷ÚL(zh¿úng)7.5%ú¼▒╚╔¤─Û═¼ã┌¤┬¢Á┴╦4.7éÇ(g¿¿)░┘Àͳc(di¿ún)(êD1-7)íú╣ñÿI(y¿¿)╔·«a(ch¿ún)Á─£p╦┘╩╣╔¤░Ù─ÛÂÉ╩ı╩ı╚ÙâHÈ÷ÚL(zh¿úng)7.9%ú¼▒╚╔¤─Û═¼ã┌¤┬¢Á┴╦1.9éÇ(g¿¿)░┘Àͳc(di¿ún);ÀÃÂÉ╩ı╚ÙÈ÷ÚL(zh¿úng)5.3%ú¼▒╚╔¤─Û═¼ã┌¤┬¢Á24.2éÇ(g¿¿)░┘Àͳc(di¿ún)íúÅ─╣½╣▓Ïö(c¿ói)ı■╩ı╚ÙÁ─ÿï(g¿░u)│╔üÝ┐┤ú¼ÂÉ╩ı╩ı╚Ùı╝86.4%ú¼▒╚╔¤─Û═¼ã┌╔¤╔²┴╦0.3éÇ(g¿¿)░┘Àͳc(di¿ún);ÀÃÂÉ╩ı╚Ùı╝13.6%íúÈ┌ÂÉ╩ı╩ı╚ÙÍðú¼ã¾ÿI(y¿¿)╦¨Á├ÂÉ└█Ëï(j¿¼)È÷ÚL(zh¿úng)14.2%ú¼▒╚╔¤─Û═¼ã┌╗Ï┬õ┴╦3.1éÇ(g¿¿)░┘Àͳc(di¿ún)ú¼ı╝╚½▓┐ÂÉ╩ı╩ı╚ÙÁ─25.3%;È÷ÍÁÂÉ└█Ëï(j¿¼)È÷ÚL(zh¿úng)6.6%ú¼╗Ï┬õ1.45éÇ(g¿¿)░┘Àͳc(di¿ún)ú¼ı╝╚½▓┐ÂÉ╩ı╩ı╚ÙÁ─24.2%;áI(y¿¬ng)ÿI(y¿¿)ÂÉ└█Ëï(j¿¼)È÷ÚL(zh¿úng)12.9%ú¼▒╚╔¤─Û═¼ã┌╔¤╔²┴╦3.2éÇ(g¿¿)░┘Àͳc(di¿ún)ú¼ı╝╚½▓┐ÂÉ╩ı╩ı╚ÙÁ─14.9%íú┤╦═Ôú¼┼c¢ø(j¿®ng)Ø·(j¿¼)£p╦┘ÛP(gu¿ín)¤Á├▄ÃðÁ─Ê╗░Ò┘Q(m¿ño)ÊÎ▀M(j¿¼n)┐┌È÷╦┘Á─¤┬¢ÁÊ▓îº(d¿úo)Í┬▀M(j¿¼n)┐┌Ïø╬´¤¹┘M(f¿¿i)ÂÉíóÈ÷ÍÁÂÉ╩ı╚ÙÏô(f¿┤)È÷ÚL(zh¿úng)íú

íííí╣½╣▓Ïö(c¿ói)ı■╩ı╚ÙÈ÷╦┘Á─¤┬╗¼Í┬╩╣╣½╣▓Ïö(c¿ói)ı■ͺ│÷Á─È÷ÚL(zh¿úng)╦┘Â╚Ê▓┤¾À¨Â╚¢ÁÁ═(êD1-7)íúÍ┴6È┬ú¼╣½╣▓Ïö(c¿ói)ı■ͺ│÷└█Ëï(j¿¼)È÷ÚL(zh¿úng)10.8%ú¼▒╚╔¤─Û═¼ã┌¤┬¢Á┴╦10.5éÇ(g¿¿)░┘Àͳc(di¿ún)ú¼│╔×Ú¢³─ÛüÝÁ─ίÁ═È÷╦┘íúÅ─╣½╣▓Ïö(c¿ói)ı■ͺ│÷Á─ÿï(g¿░u)│╔┐┤ú¼Ê╗░Ò╣½╣▓À■äı(w¿┤)ͺ│÷└█Ëï(j¿¼)È÷ÚL(zh¿úng)14.8%ú¼▒╚╔¤─Û═¼ã┌╗Ï┬õ┴╦3.8éÇ(g¿¿)░┘Àͳc(di¿ún)ú¼ı╝╚½▓┐╣½╣▓Ïö(c¿ói)ı■ͺ│÷Á─10.4%;¢╠˲íó┐ãîW(xu¿ª)╝╝ðg(sh¿┤)íó╬─╗»¾w˲┼cé¸├¢íóßt(y¿®)»ƒðl(w¿¿i)╔·íó╔þò■(hu¿¼)▒úı¤║═¥═ÿI(y¿¿)┐éͺ│÷Á╚├±╔·¤ÓÛP(gu¿ín)Á─ͺ│÷└█Ëï(j¿¼)È÷ÚL(zh¿úng)14.8%ú¼╗Ï┬õ6.2éÇ(g¿¿)░┘Àͳc(di¿ún)(êD1-8)ú¼ı╝╚½▓┐╣½╣▓Ïö(c¿ói)ı■ͺ│÷Á─38.5%íú▒M╣▄Å──ÛÍðÚ_╩╝ú¼Ïö(c¿ói)ı■ı■▓▀│÷┼_(t¿ói)┴╦▓╗╔┘╬óı{(di¿ño)┤Ù╩®óãú¼Á½╩Ãú¼È┌«ö(d¿íng)Ã░îì(sh¿¬)¾w¢ø(j¿®ng)Ø·(j¿¼)├¸´@£p╦┘ú¼═Â┘Y┼c¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)Á─ÛP(gu¿ín)¤Á╚ı┌à£p╚§Á─¼F(xi¿ñn)îì(sh¿¬)▒│¥░¤┬ú¼Ê‗╣½╣▓Ïö(c¿ói)ı■╩ı╚ÙÈ÷╦┘¤┬¢Á°¢ÁÁ═╣½╣▓Ïö(c¿ói)ı■ͺ│÷Íð├±╔·¯I(l¿½ng)Ë‗Á─ͺ│÷È÷╦┘ú¼´@╚╗▓╗└¹Ë┌═ã▀M(j¿¼n)¢ø(j¿®ng)Ø·(j¿¼)¢Y(ji¿ª)ÿï(g¿░u)ı{(di¿ño)ı¹ú¼ÊÈ╝░¢ø(j¿®ng)Ø·(j¿¼)░l(f¿í)ı╣À¢╩¢ÌD(zhu¿ún)Îâíú

íííí¥C╔¤ú¼2013─Û╔¤░Ù─Û═Ô▓┐╩ðê÷(ch¿úng)ðÞþÁ═├È╝Ë╔¤ç°(gu¿«)â╚(n¿¿i)«a(ch¿ún)─▄▀^╩úú¼îº(d¿úo)Í┬╣ñÿI(y¿¿)╔·«a(ch¿ún)È÷ÚL(zh¿úng)Àª┴ªú¼¢ø(j¿®ng)Ø·(j¿¼)È÷╦┘│Í└m(x¿┤)¤┬¢Áú¼╣½╣▓Ïö(c¿ói)ı■╩ı╚ÙÈ÷╦┘┤¾À¨¤┬╗¼íú▒M╣▄âr(ji¿ñ)©±╦«ã¢▒ú│Íã¢ÀÇ(w¿ºn)ú¼Á½╩Ãú¼│ÃÓl(xi¿íng)¥Ë├±îì(sh¿¬)ÙH╩ı╚ÙÈ÷╦┘Á─£p¥Åú¼Å─©¨▒¥╔¤ÊÍÍã┴╦¥Ë├±¤¹┘M(f¿¿i)ðÞþÁ─öU(ku¿░)Åêíúç°(gu¿«)Ëðã¾ÿI(y¿¿)═Â┘Yíóç°(gu¿«)â╚(n¿¿i)┘J┐¯═Â┘YÊÈ╝░¢╗═¿▀\(y¿┤n)¦ö¯I(l¿½ng)Ë‗═Â┘YÈ÷╦┘Á─┤¾À¨Â╚╠ß©▀ú¼Ê╗¿│╠Â╚╔¤Áͤ¹┴╦╦¢╚╦▓┐ÚTÍãÈýÿI(y¿¿)═Â┘YÈ÷╦┘Á─¤┬╗¼ú¼╩╣╣╠¿┘Y«a(ch¿ún)═Â┘YÈ÷╦┘Á├ÊÈ▒ú│ÍÀÇ(w¿ºn)¿È÷ÚL(zh¿úng)íú═Â┘YÊ└╚╗╩âø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)Á─͸ʬ?ji¿úng)Ë┴ªú¼Íðç?gu¿«)¢ø(j¿®ng)Ø·(j¿¼)¢Y(ji¿ª)ÿï(g¿░u)╩º║ÔÁ─¥Í├µÊ▓È┌└^└m(x¿┤)íú¤┬░Ù─Ûú¼Ùm╚╗╩└¢þ¢ø(j¿®ng)Ø·(j¿¼)Á─╗ÍÅ═(f¿┤)ðÈÈ÷ÚL(zh¿úng)îóËð└¹Ë┌¥Å¢ÔÍðç°(gu¿«)│÷┐┌È÷ÚL(zh¿úng)│Í└m(x¿┤)¤┬¢ÁÁ─ë║┴ªú¼╩╣Íðç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)2013─ÛËð═¹îì(sh¿¬)¼F(xi¿ñn)ÍðÐÙ─Û│§Íã¿Á─7.5%Á─È÷ÚL(zh¿úng)─┐ÿ╦(bi¿ío)íúÁ½╩Ãú¼¢ø(j¿®ng)Ø·(j¿¼)¢Y(ji¿ª)ÿï(g¿░u)╩º║ÔÁ─¥Í├µ▓╗âHø]Ëð©─╔ãÁ─█E¤¾ú¼¤ÓÀ┤ú¼àsËð▀M(j¿¼n)Ê╗▓¢╝ËäíÁ─┌àä¦(sh¿¼)ú¼Ë╚ãõ╩ÃÈ┌╣½╣▓Ïö(c¿ói)ı■╩ı╚ÙÈ÷╦┘¤┬¢ÁÁ─▒│¥░¤┬ú¼╣½╣▓Ïö(c¿ói)ı■ͺ│÷ÍðË├Ë┌├±╔·Á─ͺ│÷È÷╦┘▒╚ı■©«Á─Ê╗░Ò╣½╣▓À■äı(w¿┤)ͺ│÷È÷╦┘©³×Ú╝▒äíÁϤ┬¢Áú¼ÊÍÍã┴╦╣½╣▓Ïö(c¿ói)ı■ͺ│÷¤‗├±╔·¯I(l¿½ng)Ë‗Á─âAð▒ú¼│ÃÓl(xi¿íng)¥Ë├±îì(sh¿¬)ÙH╩ı╚ÙÈ÷╦┘Á─¤┬╗¼ú¼Â╝îóÎÞÁKÍðç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)ÌD(zhu¿ún)Îâ¢ø(j¿®ng)Ø·(j¿¼)░l(f¿í)ı╣À¢╩¢íóı{(di¿ño)ı¹¢ø(j¿®ng)Ø·(j¿¼)¢Y(ji¿ª)ÿï(g¿░u)╩º║Ôú¼¥Ë├±╩ı╚Ù┼c¢ø(j¿®ng)Ø·(j¿¼)Á─═¼▓¢È÷ÚL(zh¿úng)íú