ĪĪĪĪ(ę╗)š■▓▀─ŻöMŪķŠ░įOėŗ

ĪĪĪĪ×ķ┴╦─ŻöM┐žųŲš■Ė«╩š╚ļį÷ķLŻ¼ęÄĘČš■Ė«╩š╚ļąą×ķĄ─║Ļė^ĮøØ·ą¦æ¬Ż¼šnŅ}ĮM╝┘įOŻ║

ĪĪĪĪ1.į┌2007-2012─ĻŲ┌ķgŻ¼īóęÄĘČš■Ė«Ą─╩š╚ļąą×ķŽ▐Č©į┌ĮĄĄ═ĘŪČÉ╩š╚ļĘĮ├µŻ¼īóĘŪČÉ╩š╚ļš╝╣½╣▓žöš■╩š╚ļĄ─▒╚ųž┐žųŲį┌10%ęįā╚ĪŻī”æ¬ĄžŻ¼š■Ė«├┐─ĻĄ─ĘŪČÉ╩š╚ļīóĘųäe£p╔┘630.7Īó1081.7Īó2383.2Īó1756.2Īó4165.1║═5459.9ā|į¬ĪŻ

ĪĪĪĪ2.Ė„─Ļ£p╔┘Ą─ĘŪČÉ╩š╚ļ╗“▐D×ķŲ¾śI╩š╚ļŻ¼╗“ė├ė┌╠ßĖ▀Šė├±Ą─ä┌äėł¾│ĻĪŻ

ĪĪĪĪī”ė┌╔Ž╩÷╝┘įOŻ¼šnŅ}ĮMįOėŗęįŽ┬ā╔ĘNš■▓▀─ŻöMŪķŠ░Ż║

ĪĪĪĪŪķŠ░ų«ę╗Ż║īóę“┤╦£p╩šĄ─ĘŪČÉ╩š╚ļ╚½▓┐ė├ė┌╠ßĖ▀Ų¾śI╩š╚ļ;

ĪĪĪĪŪķŠ░ų«Č■Ż║īóę“┤╦£p╩šĄ─ĘŪČÉ╩š╚ļ╚½▓┐ė├ė┌╠ßĖ▀Šė├±Ą─╣ż┘Y╩š╚ļĪŻ

ĪĪĪĪ╔Ž╩÷š■▓▀─ŻöM▒│║¾Ą─ĮøØ·īW▀ē▌ŗĻPŽĄ╩ŪŻ║ĘŪČÉ╩š╚ļĄ─Ž┬ĮĄę╗ĘĮ├µĮĄĄ═┴╦╣½╣▓žöš■╩š╚ļŻ¼Å─Č°īóī¦ų┬╣½╣▓žöš■ų¦│÷Ą─£p╔┘Ż¼└^Č°ī”GDPį÷ķL«a╔·ęųųŲū„ė├;┴Ēę╗ĘĮ├µŻ¼ė╔ė┌įŁėą▓┐ĘųĄ─ĘŪČÉ╩š╚ļ│╔×ķŲ¾śI╗“Šė├±Ą─╩š╚ļŻ¼Ų¾śIČÉ┘Mžōō·Ą─£p▌pŻ¼īóĮĄĄ═ĮøĀI│╔▒ŠŻ¼öU┤¾╔·«a┼cõN╩█Ż¼Ä¦üĒ└¹ØÖĄ─į÷╝ėŻ¼╦³┐╔─▄╩╣Ų¾śIūį╗I┘YĮĄ─═Č┘YąĶŪ¾öUÅł;Šė├±╩š╚ļĄ─╠ßĖ▀ėą└¹ė┌┤┘▀MŠė├±Ž¹┘MĄ─öUÅłŻ¼ā╔š▀Ī¬Ī¬Ų¾śIę“ĮøĀI│╔▒ŠĮĄĄ═Č°öU┤¾╔·«aĪó═Č┘YŻ¼Šė├±ę“╩š╚ļ╠ßĖ▀Č°öUÅłŽ¹┘MĪ¬Ī¬Č╝īó└ŁäėĮøØ·į÷ķL▀MȰĦäėČÉ╩š╩š╚ļĄ─╠ßĖ▀ĪŻ╗∙ė┌╔²╝ēĖ─įņ║¾Ą─CQMMŻ¼šnŅ}ĮM┐╔ęį─ŻöMĮĄĄ═ĘŪČÉ╩š╚ļš╝▒╚ī”║Ļė^ĮøØ·į÷ķLĪóĮøØ·ĮYśŗš{š¹ęį╝░╣½╣▓žöš■╩š╚ļš╝GDP▒╚ųžĄ─ė░ĒæĪŻ

ĪĪĪĪ(Č■)š■▓▀─ŻöMĮY╣¹

ĪĪĪĪ1.ŪķŠ░ų«ę╗Ż║īó£p╩šĄ─ĘŪČÉ╩š╚ļ╚½▓┐ė├ė┌╠ßĖ▀Ų¾śI╩š╚ļ

ĪĪĪĪ╝┘╚ńīó2007-2012─ĻŲ┌ķgš■Ė«ĘŪČÉ╩š╚ļ£p╔┘Ą─▓┐ĘųČ╝▐DęŲĮoŲ¾śIŻ¼─Ū├┤Ż¼╗∙ė┌CQMMĄ──ŻöMĮY╣¹’@╩ŠŻ║(1)GDPį÷╦┘Ģ■┬įėąŽ┬ĮĄŻ¼«a│÷╚▒┐┌ąĪĘ∙öU┤¾;(2)į┌ų¦│÷Ę©Ą─GDPśŗ│╔ųąŻ¼Šė├±Ž¹┘Mš╝▒╚╗∙▒Š▓╗ūāŻ¼╣╠Č©┘Y▒Šą╬│╔┐éŅ~š╝▒╚ąĪĘ∙į÷╝ėŻ¼║Ļė^ĮøØ·ĮYśŗ╗∙▒Š▓╗ūā;(3)ČÉ╩š╩š╚ļį÷╦┘Ž╚ĮĄ║¾╔²Ż¼ę╗Č©│╠Č╚╔ŽÅøča┴╦╣½╣▓žöš■╩š╚ļį÷╦┘Ą─Ž┬ĮĄŻ¼╣½╣▓žöš■╩š╚ļš╝GDPĄ─▒╚ųž┬įėąŽ┬ĮĄĪŻ

ĪĪĪĪŠ▀¾wüĒ┐┤Ż║

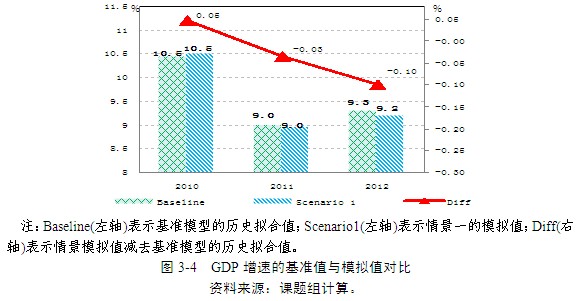

ĪĪĪĪ╩ūŽ╚Ż¼ĮĄĄ═ĘŪČÉ╩š╚ļš╝▒╚▓óīó£p╔┘Ą─ĘŪČÉ╩š╚ļ▐DęŲĮoŲ¾śIĢ■▌p╬óĄžĮĄĄ═GDPĄ─į÷ķL┬╩ĪŻį┌─ŻöMŲ┌ķgŻ¼2010─ĻGDPį÷╦┘▓╗ĮĄĘ┤╔²Ż¼▌^╗∙£╩─Żą═Ą─Üv╩ĘöM║ŽųĄ╠ßĖ▀┴╦0.05éĆ░┘Ęų³c;2011─ĻĪó2012─ĻŻ¼GDPį÷╦┘Ęųäe▌^╗∙£╩─Żą═Ą─Üv╩ĘöM║ŽųĄŽ┬ĮĄ┴╦0.03║═0.1éĆ░┘Ęų³c(łD3-4)ĪŻ╩▄┤╦ė░ĒæŻ¼«a│÷╚▒┐┌į┌2010─ĻĮĄĄ═0.04éĆ░┘Ęų³cų«║¾Ż¼ķ_╩╝ąĪĘ∙öU┤¾;2012─ĻŻ¼«a│÷╚▒┐┌ŽÓ▒╚╠ßĖ▀┴╦0.01éĆ░┘Ęų³cĪŻ

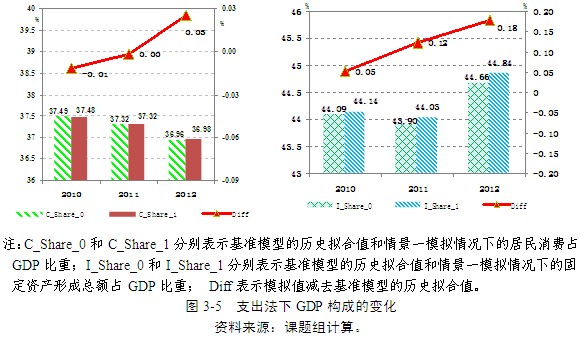

ĪĪĪĪŲõ┤╬Ż¼║Ļė^ĮøØ·ĮYśŗ╗∙▒Š▒Ż│ų▓╗ūāĪŻį┌─ŻöMĄ─2010-2012─ĻŲ┌ķgŻ¼Šė├±Ž¹┘Mš╝GDPĄ─▒╚ųž╗∙▒ŠŠS│ų▓╗ūā;╣╠Č©┘Y«aą╬│╔┐éŅ~š╝GDP▒╚ųžätąĪĘ∙╔Ž╔²Ż¼Ęųäeį÷╝ė┴╦0.05Īó0.12║═0.18éĆ░┘Ęų³c(łD3-5)ĪŻ

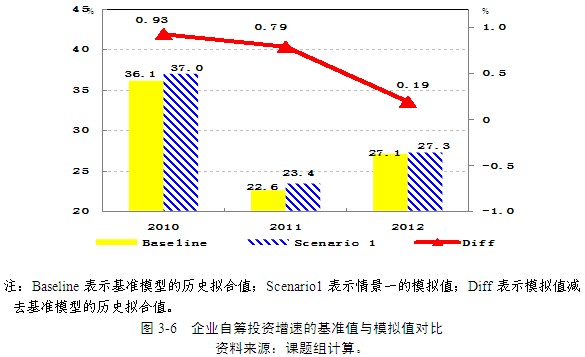

ĪĪĪĪĄ┌╚²Ż¼ė╔ė┌£p╔┘Ą─ĘŪČÉ╩š╚ļį÷╝ė┴╦Ų¾śI╩š╚ļŻ¼Ų¾śIūį╗I┘YĮĄ─═Č┘Yį÷╦┘ŽÓī”╗∙£╩─Żą═Ą─Üv╩ĘöM║ŽųĄėą▌^┤¾Ą─╠ßĖ▀ĪŻ2010-2012─ĻŻ¼Ų¾śIūį╗I┘YĮĄ─═Č┘Yį÷╦┘Ęųäe╠ßĖ▀┴╦0.93Īó0.79║═0.19éĆ░┘Ęų³c(łD3-6)ĪŻ

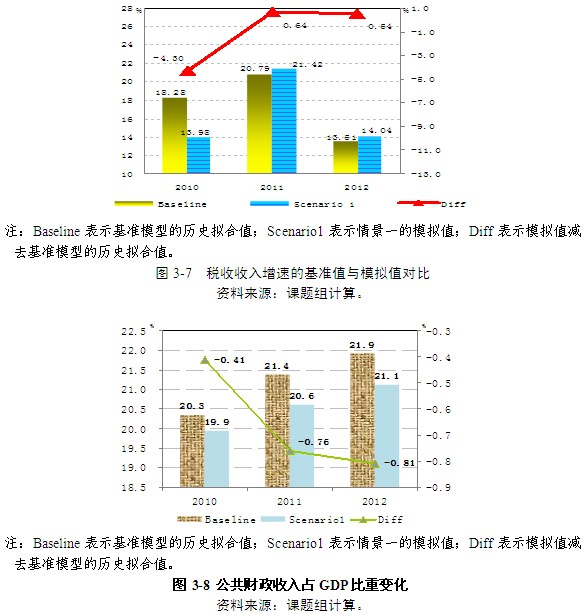

ĪĪĪĪĄ┌╦─Ż¼▒M╣▄Ų¾śIūį╗I┘YĮ═Č┘Yį÷╦┘Ą─╠ßĖ▀Ħäė┴╦GDPĄ─į÷ķLŻ¼▀MȰĦäėČÉ╩š╩š╚ļ╠ßĖ▀Ż¼Ą½╩ŪŻ¼╣½╣▓žöš■╩š╚ļĄ─į÷╦┘ūā╗»ätėą╦∙▓Ņ«ÉĪŻ2010-2012─ĻŲ┌ķgŻ¼ČÉ╩š╩š╚ļį÷╦┘▌^╗∙£╩─Żą═Ą─Üv╩ĘöM║ŽųĄĘųäeūā╗»┴╦-4.63Īó0.64║═0.54éĆ░┘Ęų³cŻ¼│╩¼F│÷Ž╚Ž┬ĮĄ║¾╔Ž╔²Ą─┌ģä▌;╣½╣▓žöš■╩š╚ļį÷╦┘Ęųäe▌^╗∙£╩─Żą═Ą─Üv╩ĘöM║ŽųĄŽ┬ĮĄ┴╦2.33Īó1.97║═0.26éĆ░┘Ęų³c(łD3-7)ĪŻ╣½╣▓žöš■╩š╚ļš╝GDPĄ─▒╚ųžūā×ķ19.9%Īó20.6%Īó21.1%Ż¼Ęųäe▒╚╗∙£╩─Żą═Ą─Üv╩ĘöM║ŽųĄŽ┬ĮĄ┴╦0.41Īó0.76Īó0.81éĆ░┘Ęų³c(łD3-8)ĪŻ