2013年資本市場投資能否成功,將主要取決于對以下問題的研究和判斷:

1、美國QE政策會否調整?怎么調整?何時調整?這決定著美元和商品間走勢以及能夠出現多大幅度的背離。

2、日本的無限量化寬松能否真正提振其國內經濟,如果不能下一步該拋售海外資產,那么日本何時評價量化效果?何時拋售海外資產?將產生什么樣的影響?這很大程度上影響美元和歐元的走勢,進而影響商品及期貨價格。

3、美國是否真的想恢復國內制造業?如果是真的,哪怕只有部分是真的,掌握定價權的美國會允許工業品價格大幅度回升?這同樣對工業品能否擺脫下跌通道產生很大影響。

4、中國因素。“兩會”確定中國大力推進城鎮化,城鎮化對基本金屬、建材等需求的拉動幅度能否超過之前以城市投資為主的需求拉動幅度?這是中國需求能否支撐工業品高價位的重要因素。

大部分研究者的回答是:全球會繼續保持量化寬松,流動性的泛濫必然推動商品價格上漲;中國的城鎮化也將推動原材料需求的增長和推動價格上漲。

這種判斷表面上看似合乎邏輯,但實際上出現了研究分析的概念誤區。在筆者看來,流動性能否推動商品價格上漲不是看流動性現狀,而是要看未來流動性是否有在現在的基礎上繼續加碼的預期。很顯然,從這個角度考慮的話,全球流動性未來具有收緊的預期,而不具有繼續加碼的預期。另外,流動性推升商品價格的重要基礎在于實體產業總體處于較好的盈利區間;但是從2008年開始的全球“金融海嘯”和各國刺激政策導致的結果來看,實體產業盈利狀況變壞后并沒有顯著改觀,那么也就談不上流動性會繼續推升商品價格。

但縱觀全球,全球經濟最壞的時刻已經過去,2013年經濟將在艱難中繼續復蘇,這一判斷是較為肯定的。這一判斷基于兩方面因素:在全球各國都沒有找到新的經濟增長點的情況下,壓低原材料商品價格,將有助于實體業盈利能力的提高,雖然這不是內生性動力;流動性具有收緊預期將會使得商品價格承壓下行可能成為必然。

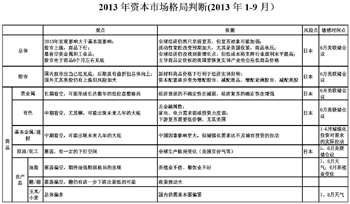

基于上述分析判斷,我們在去年年末、今年年初與投資者交流時就強調2013年大的期貨投資策略是多股指期貨、空商品,在商品中尤其看空貴金屬、金屬。各品種預測分析見右側表格。