|

|

|

èàò‰¡¢ ¿L |

|

°°°°1998ƒÍ107É|‘™£¨2001ƒÍ230∂ýÉ|‘™£¨2006ƒÍ8500∂ýÉ|‘™°≠°≠ Æ”ýƒÍÈg£¨π´ƒºª˘Ωµƒ––òI“郣‘⁄≤ªîýµÿîUè࣪Ωÿ÷¡ΩÒƒÍ6‘¬30»’£¨ª˘Ω“郣“—þ_2.35»fÉ|‘™£¨îUèà¡À200∂ý±∂°£

°°°°Îm»ªπ´ƒºª˘ΩòI◊ÓΩ¸ ƃÍøÏÀŸ∞l’𣨵´ª˘√ÒÇÉ≤¢õ]”–œÌ ÐµΩª˘Ωπ´ÀæÀ˘–˚ìPµƒ∑Ä∂® ’“Ê°£∞ÈÎSª˘√Òµƒ≤ªÉH «°∞∆þ…œ∞Àœ¬°±µƒÉÙ÷µ◊ÉÑ”£¨þÄ”–Ÿ~ëÙ¿ÔŒ¢±°µƒ ’»Î°£∑¥”^ª˘Ωπ´À棨“‘“郣÷»°πп̟M£¨≈còIøɪ˘±æüoÍP£¨π´ƒºª˘Ωþ@ò”°∞üoën°±µÿ◊þþ^¡À Æ”ýðd°£

°°°°‘⁄ª˘Ω“郣≤ªîý…œ≈_ÎA°¢åç¨FøÁ‘Ωþ@∆⁄Èg£¨ª˘Ωπ´Àæ◊˜ûÈå£òI¿ÌÿîôCò㵃¿ÌÿîòIøÉÖs’–ÅÌ¡ÀèV¥Ûª˘ΩÕ∂ŸY’þµƒ≤ªùM°£”⁄ «£¨“郣…œ»•¡À£¨òIøÉœ¬ÅÌ¡À£¨ª˘√Ò“≤È_ º°∞”√ƒ_Õ∂∆±°±¡À°£

°°°°≥÷”–»À¿˚“Ê÷¡…œþÄ «π…ñ|¿˚“ÊûÈ¥Û£øª˘Ω « –àˆµƒ∑Ä∂®∆˜þÄ «Õ∂ŸY’þµƒ¿Ìÿîπ§æþ£ø∂Ã∆⁄≥¨Ó~ªÿàÛþÄ «ÈL∆⁄∑Ä∂® ’“Ê£ø

°°°°Ω” а∂Ωõù˙Ö¢øºàÛ°∑”õ’þ≤…‘Lµƒå£º“’JûÈ£¨ª˘Ωπ´Àæ÷ª÷ÿ“郣≤ª÷ÿòIøÉ£¨÷ª÷ÿπ…ñ|≤ª÷ÿ≥÷”–»À£¨»±∑¶ÈL∆⁄Õ∂ŸYªÿàۿ̃ӣ¨°∞¿œ ÛÇ}°±°¢É»ƒªΩª“◊µ»∞∏º˛ÓlÓl±¨∞l£¨πпÌå”◊ÉÑ”Ól∑±°¢ª˘ΩΩõ¿Ì¡˜ ߣ¨þ@“ªœµ¡–ÜñÓ}∂º±©¬∂≥ˆª˘Ωπ´Àæ÷Œ¿ÌΩYò㵃»± ß°£

°°°°°∞‘⁄ƒø«∞–¬≈dº”ÞDÐⵃ –àˆ≠hæ≥œ¬£¨ª˘Ω∞l’π“¿»ª√Ê≈R÷T∂ýÃÙ루ª˘ΩòI“™þM––“ª¥Œ…Óøõƒ∏ƒ∏Ô£¨ª˘ΩòI¥˙±Ì÷––°Õ∂ŸY’þµƒ¿˚“Ê£¨≤ªë™“¿∏Ω”⁄ŸY±æ –àˆµƒŸu∑Ω£¨À˚ «™ö¡¢µƒŸI∑Ω¡¶¡ø°£ë™‘ì–– π◊‘º∫ ÷÷–µƒ∂®Érôý°¢Õ∂∆±ôý£¨¥Ÿ π…œ –π´ÀæûÈ…Áï˛Ñì‘ÏÉr÷µ£¨þ@≤≈ «’˚ÇÄ––òIµƒ π√¸°±°£‘⁄“ª¥Œ—–”ëï˛µƒ∞l—‘÷–£¨◊C±Oï˛ª˘Ω±OπÐ≤ø∏±÷˜»Œ∫È¿⁄ëB∂»ır√˜°£

°°°°ª˘Ω ÆƒÍ ’“ʪÿàÛÉH5.66%°°þhþh≈ÐðƒÍ∂®¥Ê

°°°°ÅÌ◊‘∫√ŸIª˘Ω—–æø÷––ƒúyÀ„îµì˛Ô@ 棨◊‘2001ƒÍ9‘¬µ⁄“ª÷ªÈ_∑≈ Ωª˘Ω‘O¡¢À„∆£¨µΩ2011ƒÍ6‘¬µ◊£¨÷–ᯪ˘√ÒÕ∂»Î∆´π…–Õπ´ƒºª˘ΩµƒøÇ≥…±æºsûÈ6.18»fÉ|‘™( ◊¥Œ∞l––+≥÷¿m…ÍŸè)£¨∂¯Õ∂ŸY’þ‘⁄þ^»•Ω¸10ƒÍÈgÕ∂ŸY∆´π…–Õπ´ƒºª˘ΩµƒøÇ ’“ÊûÈ3487.60É|‘™◊Û”“°£“‘¥Àπ¿À„£¨∆´π…–Õª˘Ω ƃͿ€”㵃 ’“ʪÿàÛ≤ªþ^5.66%°£∂¯¨F‘⁄£¨ƒø«∞“ªƒÍ∆⁄∂®¥ÊƒÍ¿˚3.5%£¨ŒÂƒÍ∆⁄∂®¥ÊƒÍ¿˚5.5%°£»Áπ˚∞¥’’“ªƒÍ∆⁄∂®¥Ê3.5%µƒƒÍ¿˚£¨“¿èÕ¿˚”ãÀ„£¨„y––ɶ–Ó ÆƒÍµƒªÿàÛºsûÈ41.06%°£

°°°°°∞ƒ„’fŒ“þ@“ª÷ªQDII°¢“ª÷ª÷∏ª˘ ≤√¥ïr∫Ú≤≈ƒÐ∑≠…Ì∞°£ø∂º∫√é◊ƒÍþ^»•¡À£¨¨F‘⁄÷ª«ÛÀ¸ªÿÇÄÉÙ÷µ⁄sæo⁄Hªÿ¡À£¨ª˘Ωþ@ñ|Œ˜£¨ðp“◊≤ª≈ˆ¡À°£°±“ªŒªª˘ΩÕ∂ŸY’þœÚ”õ’þ‘Vøý°£

°°°°°∞π´ƒºª˘Ω÷–ÈL∆⁄Ãé”⁄øÇÛwŒ¢¿˚…ı÷¡ÃùìpµƒþÖæ⣨üo∑®◊åé◊«ß»f∆’Õ®Õ∂ŸY»Àþ_µΩ∑Ä∂®µƒÓA∆⁄ ’“Ê£¨≤≈ «¥Ûº“ƒø«∞å¶π´ƒºª˘Ω≤ªùMµƒ∏˘‘¥°£°±∫√ŸIàÖ–∂≠ ¬°¢øÇΩõ¿ÌóÓŒƒ±Û‘⁄¥À«∞µƒå£ô⁄Œƒ’¬÷–þ@ò”÷∏≥ˆ°£Ωy”ãÔ@ 棨èƒ2001ƒÍ÷¡2010ƒÍ£¨π≤”ã10ÇÄΩy”ãÜŒŒª£¨þ@Ö^ÈgÆî÷–”–ÀƒÇÄΩy”ãÖ^Èg∆´π…–Õª˘Ω «ÃùÂXµƒ£¨∑÷Ñe «2002ƒÍ°¢2005ƒÍ°¢2008ƒÍ°¢2010ƒÍ°£∆‰÷–£¨2008ƒÍæÞÃù£¨Ãùìp¡ø∏þþ_1.24»fÉ|‘™°£

°°°° Æ∂ýƒÍÈg£¨◊˜ûÈAπ… –àˆ…œµƒôCòãÕ∂ŸY÷˜Ûw÷Æ“ª£¨π´ƒºª˘ΩµƒŸYÆa“郣◊‘◊Ó≥ıµƒ107É|‘™øÏÀŸ≈Ú√õµΩ»ÁΩÒµƒ2.35»fÉ|‘™°£È_∑≈ Ωª˘Ωèƒ◊Ó≥ı”…»Aœƒ°¢»A∞≤°¢ƒœ∑Ω»˝º“π´Àæ‘⁄2001ƒÍ∞l––µƒ3÷ªªÏ∫œ–Õª˘Ω£¨“ª¬∑îU»ð÷¡»ÁΩÒµƒΩ¸«ß÷ª°£ì˛Ωy”㣨Ωÿ÷¡ΩÒƒÍ6‘¬µ◊£¨À˘”–Óê–Õª˘ΩøǓ郣ûÈ2.35»fÉ|‘™°£∂¯ΩÒƒÍ÷–∆⁄È_∑≈ Ωª˘ΩøǓ郣þ_2.21»fÉ|‘™£¨’ºª˘ΩøǓ郣µƒ±»¿˝þ_µΩ94%°£

°°°°ÅÌ◊‘∫√ŸIª˘Ω—–æø÷––ƒúyÀ„Ô@ 棨◊‘2001ƒÍ9‘¬µ⁄“ª÷ªÈ_∑≈ Ωª˘Ω‘O¡¢À„∆£¨µΩ2011ƒÍ6‘¬µ◊£¨÷–ᯪ˘√ÒÕ∂»Î∆´π…–Õπ´ƒºª˘ΩµƒøÇ≥…±æºsûÈ6.18»fÉ|‘™( ◊¥Œ∞l––+≥÷¿m…ÍŸè)£¨ø€≥˝∆‰ÈgÕÀ≥ˆµƒ –÷µºs5.09»fÉ|‘™(⁄HªÿΩÓ~+∑÷ºt£¨∑÷ºt∞¥»´≤øÞDûȨFΩ”ãÀ„)£¨ª˘√ÒµƒÉÙÕ∂»Î≥…±æûÈ1.09»fÉ|‘™◊Û”“°£Ωÿ÷¡2011ƒÍ6‘¬µ◊£¨∆´π…–Õª˘ΩµƒøÇ –÷µûÈ1.55»fÉ|‘™£¨øÇ –÷µ≈cøÇ≥…±æ÷Æ≤Óº¥ûȪ˘√ÒµƒøÇÕ∂ŸY¿˚ùô£¨ºsûÈ4587.6É|‘™°£∞¥∆´π…–Õª˘Ω’JŸè°¢…ÍŸè°¢⁄Hªÿ∑÷ÑeûÈ1.2%°¢1.5%∫Õ0.5%µƒŸM¬ úyÀ„£¨Õ∂ŸY’þ÷ß∏∂¡À1100É|‘™(◊ÓµÕ’JŸèΩÓ~”ãÀ„)°£ø€≥˝ ÷¿mŸM÷Æ∫Û£¨÷–á¯Õ∂ŸY’þ‘⁄þ^»•Ω¸10ƒÍÈgÕ∂ŸY∆´π…–Õπ´ƒºª˘ΩµƒøÇ ’“ÊûÈ3487.60É|‘™◊Û”“°£

°°°°∫√ŸIª˘Ω—–æø÷––ƒ±Ì 棨∆´π…–Õª˘Ωµƒ“郣‘⁄Ω¸5ƒÍµƒïrÈgÉ»»°µ√¡À√˜Ô@µƒîU¥Û£¨¥Û≤ø∑÷µƒ¿˚ùô“≤ «‘⁄¥À∆⁄Èg´@µ√µƒ£¨»Áπ˚◊ˆ“ªÇÄ∫ÜÜŒµƒ”ãÀ„£¨∆Ωæ˘œ¬Å̵ƒƒÍ ’“ʬ ‘⁄4%-5%÷ÆÈg°£Îm»ª’f ’“ʬ µƒÀÆ∆Ω“≤ÉHÉH «∏þ≥ˆ¡À∂®¥Ê ’“ʬ É…µΩ»˝ÇÄ∞Ÿ∑÷¸c£¨µ´–Ë“™◊¢“‚µƒ «£¨‘ì ’“ʬ ÷ª «À˘”–∆´π…–Õª˘Ωµƒ∆Ωæ˘ ’“Ê£¨µ´∆‰÷–µƒ∑÷ªØþÄ «±»ð^á¿÷ÿµƒ£¨Õ¨ïr∆⁄≥…¡¢µƒª˘ΩÈL∆⁄“‘Å̵ƒªÿàÛ¬ œý≤Óîµ±∂£¨∂¯‘⁄µÕ¸cŒª∫Õ∏þ¸cŒªΩ®Ç}µƒª˘Ω≤ÓÑe∏¸¥Û°£ƒø«∞ª˘ΩµƒÇÄΩÅÌ‘Ω∂ý£¨“‘Õ˘ŸèŸIª˘ΩæÕø…“‘éÕÕ∂ŸY’þŸçÂXµƒïr¥˙“—Ωõ“ª»•≤ªèÕ∑µ¡À°£

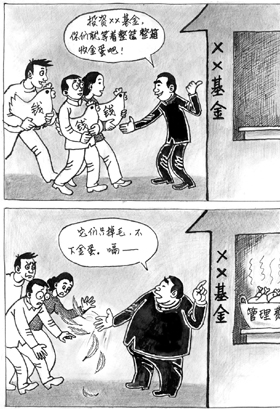

°°°°«ßÉ|πп̟M≤ªî≥òIøÉ°∞ª¨∆¬°±

°°°°‘⁄√¿á¯£¨1990ƒÍπ…∆±ª˘ΩµƒÕ∂ŸY’þ∆Ωæ˘÷ß∏∂µƒŸM”√’ºª˘ΩŸYÆaµƒ2%°£µΩ2010ƒÍ÷Æ«∞£¨þ@“ªîµ◊÷ûÈ0.95%£¨œ¬Ωµ≥¨þ^50%°£∂¯ƒø«∞á¯É»∆’Õ®π…∆±–Õª˘Ωπп̟Mº”…ÍŸèŸM¬ «3%£¨Ç˘»Ø–Õª˘Ω «1.4%…œœ¬£¨13ƒÍÅÌ∫„æ√≤ª◊É°£

°°°°±MπЪ˘√Òµƒ∆Ωæ˘ ’“Ê≈Ððî¡ÀCPI£¨µ´Ös‘⁄þ@ Æ”ýƒÍÈgΩoª˘Ωπ´Àæ¿Uº{¡À“ªπP∑«≥£ÿS∫Òµƒπп̟M°£WindΩy”ãÔ@ 棨◊‘2001ƒÍ÷¡2011ƒÍ÷–àÛïr£¨º{»Îwindîµì˛Ωy”㵃836÷ªÈ_∑≈ Ωª˘Ω(∑«ÿõé≈)‘⁄¥À Æ”ýƒÍÈg¿€”ã ’»°πп̟M1359.9É|‘™°£

°°°°πп̟M ’»Î”‚10É|‘™µƒπ≤”–25÷ªª˘Ω£¨∆‰÷–≈≈√˚攫∞µƒ Æ÷ªÆa∆∑∑÷ÑeûÈ“◊∑Ωþ_Ér÷µ≥…ÈL°¢èV∞læ€ÿS°¢÷–ý]∫À–ƒ≥…ÈL°¢»Aœƒºt¿˚°¢÷Z∞≤π…∆±°¢ÖRÃÌ∏ªæ˘∫‚‘ˆÈL°¢»Aœƒ»´«Úæ´þx°¢ºŒåç∑ÄΩ°°¢≤©ïr–¬≈d≥…ÈL°¢“◊∑Ωþ_…œ◊C50°£

°°°°÷µµ√◊¢“‚µƒ «£¨…œ ˆ10÷ªÆa∆∑÷–µƒ÷–ý]∫À–ƒ≥…ÈL∫Õ»Aœƒ»´«Úæ´þx◊‘≥…¡¢“‘ÅÌ£¨∏˜◊‘¿€”ã ’»°¡À15.17É|‘™∫Õ13.29É|‘™µƒπп̟M£¨µ´Ωo”ËÕ∂ŸY’þµƒÖs «≥¨þ^-20%µƒÉÙ÷µªÿàÛ°£≥…¡¢”⁄2007ƒÍ8‘¬µƒ÷–ý]∫À–ƒ≥…ÈLƒø«∞µƒ¿€”ãÉÙ÷µÉHûÈ0.5917‘™£¨∆‰≥…¡¢»’∆èÕôýÜŒŒªÉÙ÷µ‘ˆÈL¬ ûÈ-40.8359%°£Ωÿ÷¡2011ƒÍ6‘¬30»’£¨÷–ý]∫À–ƒ≥…ÈL∆⁄ƒ©øÇ∑ðÓ~ûÈ301.09É|∑𣨜ý±»2011ƒÍ“ªºæ∂»úp…Ÿ6.73É|∑ð(±æºæ…ÍŸèîµûÈ0.08É|∑ð£¨⁄HªÿîµûÈ6.80É|∑ð)£¨ÉÙ÷µ‘ˆÈL¬ ûÈ-8.63%£¨Õ¨∆⁄òIøɱ»ð^ª˘ú ‘ˆÈL¬ ûÈ-1.82%°£å¶”⁄…œ∞΃͵ƒòIøÉ£¨ª˘ΩΩõ¿ÌΩ‚·å’f£¨àÛ∏Ê∆⁄É»£¨±æª˘Ωþm∂»ΩµµÕ¡Àπ…∆±Ç}Œª°¢’{’˚¡ÀΩYòã£¨ΩµµÕ¡À∆˚Ðáº∞≈‰º˛°¢±£ÎU°¢Îä–≈°¢·tÀé°¢…ÃòIµ»––òIµƒ≈‰÷√£¨‘ˆº”¡Àœ˚ŸM∑Ä∂®‘ˆÈLµƒ ≥∆∑Ôã¡œ°¢œ˚ŸM…˝ºâµƒæ∆µÍ¬√”Œ°¢ Гʔ⁄±£’œ∑øΩ®‘OµƒΩ®÷˛Ω®≤ƒµÿÆaµ»––òIµƒÕ∂ŸY±»¿˝£¨æS≥÷¡À∏þ∂À—blj÷∆‘ÏòIµƒ≈‰÷√±»¿˝£¨‘ˆº”¡À“ª∂®µƒÇ˘»Ø≈‰÷√±»¿˝°£≥÷Ç}ΩYò㵃’{’˚å¶Õ∂ŸYøÉ–ß”–“ª∂®éÕ÷˙£¨µ´ΩM∫œ÷ÿ¸c≈‰÷√µƒ÷Ð∆⁄–‘––òI‘⁄∂˛ºæ∂»≥ˆ¨Fð^¥Û∑˘∂»µƒ’{’˚£¨å¶ª˘ΩòIøÉ‘Ï≥…“ª∂®ÿì√Ê”∞Ìë°£

°°°°»Aœƒ»´«Úæ´þx“ý≥…¡¢”⁄2007ƒÍœ¬∞΃ͣ¨ƒø«∞¿€”ãÉÙ÷µûÈ0.759‘™£¨◊‘≥…¡¢»’∆èÕôýÜŒŒªÉÙ÷µ‘ˆÈL¬ ûÈ-24.1%°£Ωÿ÷¡2011ƒÍ6‘¬30£¨»Aœƒ»´«Úæ´þx∆⁄ƒ©øÇ∑ðÓ~ûÈ198.19É|∑𣨜ý±»…œ“ªºæ∂»ƒ©úp…Ÿ7.91É|∑ð(±æºæ…ÍŸèîµûÈ1.46É|∑ð£¨⁄HªÿîµûÈ9.37É|∑ð)°£œý±»÷Æœ¬£¨»Aœƒ¥Û±Pæ´þx°¢ºŒå瑈ÈL°¢¥Ûƒ¶ŸY‘¥ÉûþxªÏ∫œµ»≤ø∑÷ª˘Ω£¨∆‰◊‘≥…¡¢“‘Å̵ƒèÕôýÉÙ÷µ‘ˆÈL¬ æ˘¥Û”⁄400%£¨∂¯∆‰πп̟Mµƒ ’»°“≤÷ª”–ÇÄŒªîµ°£

°°°°‘⁄∑÷ºt∑Ω√Ê£¨ÃÏœýÕ∂ÓôΩy”ãÔ@ 棨þ^»• ƃÍÈgÈ_∑≈ Ωª˘Ω¿€”ã∑÷ºtþ_5165É|‘™£¨∆‰÷–2007ƒÍ∑÷ºt◊Ó∂ý£¨þ_2285É|‘™°£èƒ∑÷ºtøÇÓ~…œø¥£¨Ω͓҃‘ÅÌ∆´π…–Õª˘Ω»‘ «∑÷ºt÷˜¡¶Ð䣨≤ªþ^“≤”–°∞ËFπ´Îu°±µƒ¥Ê‘⁄°£ÃÞ≥˝»•ƒÍœ¬∞΃͓‘ÅÌ≥…¡¢µƒª˘Ω£¨»‘”–132÷ªª˘Ω◊‘≥…¡¢“‘Å̱„背¥åç ©∑÷ºt£¨º¥±„ÜŒŒªª˘Ω∑ðÓ~ø…∑÷≈‰¿˚ùôœýÆîø…”^°£≤ªþ^£¨»Aé¬ì∫œ◊C»Øª˘Ω—–æø÷––ƒøÇΩõ¿Ì°¢—–æøøDZOÕı»∫∫ΩÑt’JûÈ£¨∑÷ºt嶔⁄∆’Õ®Õ∂ŸY’þ∫¡üo“‚¡x°£À˚±Ì 棨嶔⁄≥ı ºÕ∂ŸY’þ£¨∑÷ºtø…ƒÐþÄ”–¸c°∞“‚¡x°±£¨∑÷ºt≈cª˘Ω±æ…Ìõ]”–»Œ∫ŒÍPœµ£¨Õ®≥£∑÷ºt÷ª «ÝI‰N ÷∂Œ°£Õ∂ŸY’þ‘⁄þxìÒª˘ΩþM––Õ∂ŸYµƒïr∫Ú£¨“ª∂®“™√Ы–ÍP◊¢ª˘ΩµƒÉÙ÷µ‘ˆÈL¬ £¨“‘º∞‘쑈ÈL¬ ‘⁄Õ¨Óêª˘Ω÷–µƒ∏˜∑NïrÈgÈL∂»µƒ≈≈√˚£¨þxìÒæC∫œòIøɱ̨F∫√µƒª˘Ω◊˜ûÈ◊‘º∫µƒÕ∂ŸY嶜۰£

°°°°Ωy”ãîµì˛Ô@ 棨Ωÿ÷¡6‘¬µ◊£¨Œ“á¯π≤”–66º“ª˘ΩπпÌπ´À棨810÷ªª˘Ω£¨ŸYÆaπп̓郣2.9»fÉ|‘™°£∆‰÷–£¨π´ƒºª˘Ω2.35»fÉ|‘™£¨Ãÿ∂®Ÿ~ëÙ0.55»fÉ|‘™£¨À˘≥÷”–π…∆± –÷µ’ºú˚…ÓÉ… –¡˜Õ® –÷µµƒ8.10%£¨’ºøÇ –÷µ6.10%°£

°°°°◊˜ûÈŒ“á¯◊C»Ø –àˆ÷ÿ“™µƒôCòãÕ∂ŸY’þ÷Æ“ªµƒπ´ƒºª˘Ω£¨‘⁄◊‘…̓郣∞l’πâ—¥ÛµƒÕ¨ïrÖsŒ¥ƒÐ´@µ√≈c◊‘…̓郣œý∞„≈‰µƒ‘í’Zôý£¨Œ¥ƒÐèV∑∫°¢…ӻεÿÖ¢≈cµΩ…œ –π´Àæ÷Œ¿Ì÷Æ÷–£¨èƒ∂¯∞lì]ôCòãÕ∂ŸY’þë™”–µƒ◊˜”√°∞∑¥≤∏°±”⁄ŸY±æ –àˆ°£

°°°° ¬åç…œ£¨÷–á¯◊C»ØòIÖfï˛¸SœÊ∆Ω‘Á‘⁄»•ƒÍ…œ∞΃ÍæÕ‘¯±Ì 棨Œ“ᯟY±æ –àˆÃé”⁄Ω»⁄Ñì–¬À˘éßÅ̵ƒ…ÓøÃ◊É∏Ôïr∆⁄£¨Öfï˛“™å¢÷ÿ¸c◊ˆ∫√∞¸¿®Õ∆Ñ”ª˘ΩπпÌπ´ÀæÖ¢≈c…œ –π´Àæ÷Œ¿Ìµ»∏˜Ìó÷∆∂»Ñì–¬°£°∞ª˘ΩπпÌπ´Àæë™±MøÏÞD–Õ£¨“‘Õ∂ŸY»À¿˚“ÊûÈåߜڣ¨”…∫ÜÜŒŸIŸuπ…∆±ÞD–ÕûÈ∞—Œ’IPO∂®Érôý£ªë™…Ó»ÎèV∑∫Ö¢≈c…œ –π´Àæ÷Œ¿Ì£¨¥ŸþM…œ –π´À桺–‘∏ÇÝ飨–Œ≥…”–¿˚”⁄Õ∂ŸY’þµƒ∂®∆⁄∑÷ºt’˛≤þ£¨∞lì]ôCòãÕ∂ŸY’þµƒ◊˜”√°£°±÷–á¯◊C±Oï˛ª˘Ω±OπÐ≤ø∏±÷˜»Œ∫È¿⁄‘⁄Ω¸∆⁄µƒƒ≥ª˘Ω’ìâØ…œ“ý”–ÓêÀ∆µƒ±Ì ˆ°£°∞ª˘Ω◊˜ûÈôCòãÕ∂ŸY’þ£¨ë™ÆîÖ¢≈cµΩ…œ –π´À浃÷Œ¿Ì÷–£¨±O∂Ω∫Õ¥ŸþM…œ –π´ÀæµƒΩ°øµ∞l’π°£–– π◊‘º∫µƒôý¿˚£¨æS◊o◊‘…Ìôý“Ê°£°±“ªŒªª˘Ωπ´Àæ»À ø±Ì æ°£

°°°°»fÉ|“郣œ¬µƒ°∞õ_Ñ”°±

°°°°2007ƒÍ£¨ª˘Ω––òI”≠ÅÌ¡À∞l’π∆⁄÷–◊ÓðxªÕµƒïrøð£∂¯‘⁄¥À÷Æ«∞£¨π´ƒºª˘Ω◊˜ûÈ≥ı…˙µƒ––òI“≤“ª÷±∂º «Ω»⁄ –àˆ÷–≥…ÈLÀŸ∂»◊Óøϵƒ°£2007ƒÍƒÍ÷–£¨ª˘Ω––òIµƒ“郣åç¨F¡À∑≠∑¨£¨ÉH”√¡À∂Ã∂Ã∞΃ÍïrÈg£¨ª˘ΩøǓ郣æÕ“—”…2006ƒÍƒÍµ◊µƒ8565É|‘™…œ…˝÷¡1.8»fÉ|‘™°£2007ƒÍ£¨ª˘Ω––òIµƒŸYÆa“郣“ª∂»≈Ú√õ÷¡3.28»fÉ|‘™°£»Á¥Àþ@∞„µƒ±¨∞l Ω‘ˆÈL“≤ πµ√ª˘Ω“ªïrÈg≥…ûÈAπ… –àˆ◊Ó¥ÛµƒôCòãÕ∂ŸY’þ°£îµì˛Ô@ 棨2007ƒÍª˘ΩÀ˘≥÷”–µƒπ…∆± –÷µ’ºµΩ¡˜Õ® –÷µµƒ19%£¨∆‰‘⁄Ω»⁄ –àˆµƒµÿŒª≤ªîý÷…˝°£

°°°°“ªàˆΩ»⁄Œ£ôC¡Ó—∏√Õ∞l’𵃪˘Ω––òIœßÑe¡Àþ^Õ˘µƒðxªÕ°£»ª∂¯ë{ΩË÷¯«∞é◊ƒÍµƒ°∞µ◊◊”°±£¨––òI‘⁄2008ƒÍ“¿æÕ´@µ√¡ÀÿS∫Òµƒ¿˚ùô°£≤ªþ^£¨ïr÷¡ΩÒ»’£¨2.35»fÉ|‘™µƒ––òIøÇŸYÆa“郣“—…œœ¬≈«ª≤¡ÀΩ¸»˝ƒÍïrÈg£¨÷π≤Ω≤ª«∞µƒ“郣◊å∞l’π÷–µƒª˘Ω––òIœð»Î¡À¿ßæ≥°£

°°°°ÅÌ◊‘»Aé¬ì∫œª˘Ω—–æø÷––ƒµƒîµì˛Ô@ 棨2007ª˘Ω“郣ØÇøÒ≈Ú√õ∫Û£¨Ωÿ÷πµΩ2010ƒÍƒ©’˚ÇĪ˘Ω––òIµƒÉÙ¿˚ùôæÕæS≥÷‘⁄100É|‘™∏ΩΩ¸£¨◊ÓŸçÂXµƒ«∞ Æ¥Ûª˘Ωπ´Àæ“¿¥ŒûÈ»Aœƒ(2010ƒÍ¿˚ùô11ÇÄÉ|)°¢“◊∑Ωþ_(7.9É|)°¢èV∞l(6.6É|)°¢ºŒåç(6.4É|)°¢≤©ïr(6.3É|)°¢ƒœ∑Ω(5.4É|)°¢¥Û≥…(5.1É|)°¢÷Z∞≤(3.6É|)°¢Ωª„y ©¡_µ¬(3.6É|)∫Õ„y»A(3.4É|)°£°∞þ@∑N∞¥“郣ÅÌ÷»°πп̟Mµƒ∑Ω Ω±æ…ÌæÕ‘⁄”–“‚üo“‚µÿÚå πª˘ΩÍP◊¢“郣…ı”⁄ÍP–ƒòIøÉ°£∫µù≥±£ ’£¨”–…∂Ñ”¡¶»•∏Ô–¬£ø°±“ªŒªª˘Ω—–æøÜT∏–á@°£

°°°°…Í„y»fá¯◊C»Ø—–æøÀ˘ –àˆ—–æøøDZOπ∫∆√˜‘¯÷∏≥ˆ£¨ûÈ¡À◊∑«Û“郣£¨≤ª…Ÿª˘ΩœÚ¥˙‰Nµƒ»Ø…ÑS÷Z∑≈¥ÛΩª“◊¡ø£¨îµ¡ø…ı÷¡ø…“‘þ_µΩª˘Ω‰N¡øµƒ…œ∞Ÿ±∂°£∂¯ûÈ¡ÀÕÍ≥…þ@ò”µƒ≥…Ωª¡ø£¨ª˘Ωµƒ≤Ÿ◊˜◊‘»ª «∂ÃæĪأ¨ü·÷‘”⁄◊ˆ–°≤ÓÉr£¨èƒ∂¯”–“‚üo“‚µÿ∑≈óâ¡ÀÉr÷µÕ∂ŸYµƒ¿ÌƒÓ£¨¥ÀÓê––ûÈ£¨øÕ”^…œ“≤≥…¡Àª˘ΩòIøÉœ¬Ωµµƒ“ªÇÄ“ÚÀÿ°£ª˘Ω––òIœð»Î¡Àþ@ò”“ªÇÄπ÷»¶£¨ûÈ¡À∆¥“郣∂¯≤ªîý∞l–––¬Æa∆∑£¨ûÈ¡À◊å–¬Æa∆∑Ìò¿˚∞l––æÕÌö∂ý◊ˆ≥…Ωª¡øÅÌ◊˜ûÈ¥˙‰N»Ø…õƒå¶Ér£¨∂¯∂ý◊ˆ≥…Ωª¡ø”÷Îy“‘±Ð√‚å¶≥÷”–»À¿˚“ʵƒìp∫¶£¨≥ˆ¨FÃùìp“‘∫Û≥÷”–»À±„⁄Hªÿª˘Ω£¨ πµ√ª˘Ω”÷≤ªµ√≤ª‘Ÿ»•∞l–––¬Æa∆∑°≠°≠‘⁄þ@ÇÄ—≠≠h÷–£¨Œ®“ª¿˚“ʱªƒÆ“≤¢«“≥…ûÈΩªìQ÷–≥‘Ãù“ª∑Ωµƒ£¨æÕ «ª˘Ω≥÷”–»À°£

°°°°ª˘Ω÷Œ¿ÌΩYòã»± ß°°÷ÿπ…ñ|≤ª÷ÿª˘√Ò

°°°°≥÷”–»À¿˚“Ê÷¡…œþÄ «π…ñ|¿˚“ÊûÈ¥Û£ø∂Ã∆⁄≥¨Ó~ªÿàÛþÄ «ÈL∆⁄∑Ä∂® ’“Ê£ø «ŸY±æ –àˆµƒ∑Ä∂®∆˜þÄ «Õ∂ŸY’þµƒ¿Ìÿîπ§æþ£øûÈ ≤√¥°∞¿œ ÛÇ}°±°¢É»ƒªΩª“◊µ»∞∏º˛ÓlÓl±¨∞l£øÎm»ª£¨á¯É»ª˘Ωπ´Àæø“—Ωõ”…°∞¿œ ƺ“°±‘ˆ÷¡67º“£¨ª˘ΩŸYÆaπпÌøǓ郣◊Ó∏þïr≥¨þ^3»fÉ|°£µ´ «£¨ª˘Ωπ´À浃÷Œ¿Ì»± ß»‘ «÷∆ºs––òI∞l’𵃓ªâK–ƒ≤°°£

°°°°°∞‘⁄ƒø«∞–¬≈dº”ÞDÐⵃ –àˆ≠hæ≥œ¬£¨ª˘Ω∞l’π“¿»ª√Ê≈R÷T∂ýÃÙ루ª˘ΩòI“™þM––“ª¥Œ…Óøõƒ∏ƒ∏Ô£¨ª˘ΩòI¥˙±Ì÷––°Õ∂ŸY’þµƒ¿˚“Ê£¨≤ªë™“¿∏Ω”⁄ŸY±æ –àˆµƒŸu∑Ω£¨À˚ «™ö¡¢µƒŸI∑Ω¡¶¡ø°£ë™‘ì–– π◊‘º∫ ÷÷–µƒ∂®Érôý°¢Õ∂∆±ôý£¨¥Ÿ π…œ –π´ÀæûÈ…Áï˛Ñì‘ÏÉr÷µ£¨þ@≤≈ «’˚ÇÄ––òIµƒ π√¸£¨“≤ «––òI¥Ê‘⁄µƒ¿Ì”…°±°£‘⁄“ª¥Œ—–”ëï˛µƒ∞l—‘÷–£¨◊˜ûȱOπÐ’þµƒ∫È¿⁄ëB∂»“¿≈f√˜¥_°£

°°°°Ω®–≈ª˘ΩπпÌπ´Àæ∂≠ ¬ÈLΩ≠œ»÷Ð’JûÈ£¨‘⁄π´ƒºª˘Ω––òIÆî÷–£¨ÃÿÑe“™èä’{µƒ «π´À浃π…ñ|ΩYòã°£π…ñ|‘⁄ª˘Ωπ´À浃∞l’πÆî÷–◊˜”√∑«≥£÷ÿ“™£¨≤ªÕ¨Óê–Õµƒπ…ñ|£¨ø…ƒÐï˛å¶π´Àæ”–≤ªÕ¨µƒ∆⁄Õ˚°£ª˘Ωπ´À浃π…ñ|ë™‘ì «å¶π´Àæ∞l’π”–ÈLþh묑µƒ∆⁄Õ˚∫Õ“™«Û£¨ÃÿÑe «π…ñ|ƒÐâÚ∏¸∂ý◊÷ÿª˘ΩπпÌπ´Àæ嶪˘Ω≥÷”–»À¿˚“ʵƒ◊Ó∏þ◊∑«Û°£

°°°°„y∫”◊C»Øª˘Ω—–æø÷––ƒøÇΩõ¿Ì∫˙¡¢∑Â±Ì æ£¨ûÈ πª˘ΩòI≈cπ… ––Œ≥…¡º∫√ª•Ñ”£¨ë™≥´◊hÉûŸ|Õ∂ŸYŒƒªØ°£À˚’JûÈ£¨á¿∏Ò±OπУ¨èƒÈL∆⁄ÅÌø¥£¨ƒÐâÚ±£◊CÕ∂ŸY’þµƒª˘±æ¿˚“Ê£¨øÿ÷∆ª˘ΩòI’˚ÛwÔLÎU£¨èƒ∂¯»°µ√∏¸∫√µƒΩYπ˚°£ÎS÷¯ª˘ΩÀ˘≥–ì˙µƒÿü»Œ‘ˆ¥Û£¨±OπÐë™∏¸º”á¿∏Ò°£