近來,隨著電力供應偏緊,煤炭價格持續走高。券商分析,焦煤價格上行以及由此可能導致的資本注入將給板塊帶來可能的投資機會。

通脹高企 煤炭行業受益

當前,中國經濟一大焦點是通脹壓力加大。券商認為,這將使得煤炭板塊在二季度受益。

民生證券表示:鋼材庫存持續下滑,價格穩中有升;焦炭、焦煤價格總體穩定,預計在鋼鐵景氣回升下有望上漲。受需求旺盛、國際煤價高企、進口量大幅下滑以及大秦線檢修影響,動力煤淡季不淡。成本方面,由于煤炭行業銷售凈利率較高,業績對人工、原材料等成本上漲敏感性低,而資源稅短期較難出臺,行業利空有限。

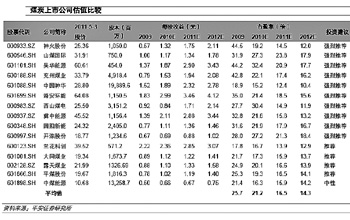

民生證券認為,作為最上游的能源行業,煤炭將顯著受益通脹,行業盈利確定性高。目前行業估值19倍左右,相當于近年平均水平。在通脹高企的情況下,低估值的周期股仍有吸引力,繼續看好二季度煤炭行業的相對收益。當前我們看好的組合為遠興能源、兗州煤業、盤江股份、潞安環能、山煤國際。

資源整合可能帶來資本注入

由于局部地區供應緊張,煤炭板塊內部存在整合以及資產注入可能,值得投資者關注。

英大證券表示,今年以來,隨著煤炭資源整合,國內新增產能逐步釋放,山西、內蒙古等產煤大省煤炭產量均同比大幅上升。3月份,國家煤炭應急儲備方案經國務院批準,全國十家大型煤炭、電力企業、八個港口企業將開展首批煤炭儲備試點,計劃儲煤500萬噸。

繼山西、河南之后,山東、陜西、貴州、內蒙古等煤炭主產省相繼拉開煤炭企業兼并重組、資源整合序幕。山東以六家煤炭企業為基礎,組建了山東能源集團,全省煤炭工業形成了以山東能源集團和兗礦集團為主的新格局。6月底前,陜西煤炭企業個數從522家減少到120家以內,煤礦數量減少到450處。到2013年,貴州計劃年產量500萬噸及以上企業集團的煤炭產量要達到全省總產量的60%,內蒙古煤炭企業最低生產規模要達到120萬噸/年,企業數量控制在80至100家,形成一至兩家億噸級、五至六家5000萬噸級、15至16家千萬噸級煤炭企業。

“我們對資產注入預期類公司給予高度關注,如大有能源、冀中能源、ST山焦、安泰集團、紅陽能源、蕪湖港、太工天成、欣網視訊、銀鴿投資等。它們大多存在煤炭集團整合后注資和借殼上市預期。”英大證券發布的報告稱。

焦煤中期仍有漲價可能

中金公司則認為對煤炭板塊進行中線投資更有利可圖。該機構發布的報告稱:

隨著全球核電進程放緩和日本災后重建的啟動,國際動力煤需求有望逐步上升,加上國際油價的支撐,預計國際煤價將高位運行。國內方面,由于電力需求旺盛,而水電出力持續偏低,動力煤呈現淡季不淡現象。但隨著大秦線檢修結束和儲煤基地的建立,煤炭供應緊張局面將得到一定緩解,預計短期庫存將止跌回升,煤價上漲勢頭有所放緩。

板塊近期缺乏催化劑,預計將繼續盤整。4月PMI環比下降0.5個百分點至52.9%,大幅低于市場預期,顯示緊縮政策效應正由消費、出口逐步擴展至投資領域;同時中金宏觀組預計上半年CPI仍將維持高位,緊縮政策還將持續。煤炭板塊目前估值位于歷史中值水平,在近期缺乏催化劑的情況下,預計將延續盤整格局。

國內焦煤相對平淡,中期仍有上漲可能。由于澳洲洪水影響正逐步消除,國際焦煤價格缺乏上漲動力,但在海外經濟穩步復蘇和日本災后重建的拉動下,預計國際焦煤價格仍將維持高位。而國內焦煤需求平穩,鋼鐵企業庫存較為充分,短期焦煤價格上漲動力不足,但在焦煤進口持續下降、國內外焦煤價差維持高位、保障房建設和鋼鐵行業出口強勁等因素的推動下,中期焦煤價格仍有上漲可能。

中金公司建議A股重點關注中國神華、兗州煤業和蘭花科創。