Å─į┤Ņ^ŪąöÓ▒ŻļU╣½╦Šų„ė^╔Ž▓╗░┤║Ž═¼▐k╩┬ĪóŪų║”═Č▒Żš▀ÖÓ굥─äėÖCŻ¼ė├ųŲČ╚Ą─Ī░ė▓ųĖś╦Ī▒ą╬│╔└Ē┘rĄ─Ī░ė▓╝s╩°Ī▒

ĪĪĪĪ▀@Äū╠ņŻ¼▄ćļUĪ░¤ož¤├Ō┘rĪ▒▒╗═ŲĄĮ┴╦▌øšōĄ─’L┐┌└╦╝ŌĪŻĪ░Į╗═©╩┬╣╩║¾ø]ėąž¤╚╬Ą─ę╗ĘĮĘ┤Č°Ą├▓╗ĄĮ╝║ĘĮ▒ŻļU╣½╦ŠĄ─┘rĖČĪ▒▀@śėĄ─Ī░░į═§Śl┐ŅĪ▒┴Ņ╣½▒ŖæŹæŹ▓╗ęčĪŻŲõīŹŻ¼Ī░¤ož¤├Ō┘rĪ▒▓óĘŪ▓╗┘rŻ¼Č°╩Ūė╔ž¤╚╬ĘĮ▒ŻļU╣½╦Š┘rāöĪŻž¤╚╬┼c┴xäšĪó’LļU┼c┘rāöī”Ą╚Ż¼╩Ū├±Ę©Ą─╗∙▒ŠįŁätŻ¼ę▓╩Ū▒ŻļUĄ─╗∙▒ŠįŁ└ĒŻ╗▓óŪęĪ░┐╔Ž“ž¤╚╬ĘĮ▒ŻļU╣½╦ŠūĘāöĪ▒ęč▒╗├„┤_īæ╚ļŽÓĻPąąśI┬╔Ę©Ż¼Ī░▓╗┘rĪ▒╩Ū║ŽŪķ└ĒĄ─ĪŻ

▒ŻļU╣½╦Šļm╚╗ėą³cĪ░į®Ī▒Ż¼Ą½╚įąĶÅ─ūį╔ĒšęįŁę“ĪŻĪ░¤ož¤├Ō┘rĪ▒▒╗š`ūxŻ¼▓óę╗Ž┬ūėę²╚╝╔ńĢ■╣½▒ŖĄ─┼ŁÜŌŻ¼╩Ūę“×ķķLŲ┌ęįüĒĪ░└Ē┘rļyĪ▒ęčį┌╚╦éāą─ųą┴¶Ž┬┴╦ō]ų«▓╗╚źĄ─ĻÄė░Ż¼╩Ūę“×ķš¹éĆ▒ŻļUśIęčĮo╚╦éāįņ│╔┴╦Ī░╚▒Ę”š\ą┼Ī▒Ą─╔Ņ┐╠ėĪŽ¾ĪŻ╚ń╣¹▓╗Ė∙ų╬Ī░└Ē┘rļyĪ▒Ż¼ŅÉ╦ŲĄ─Ī░š`ūxĪ▒─╦ų┴ė╔┤╦ī¦ų┬Ą─ž¤ļyŻ¼▀ĆĢ■ę╗Č°į┘Īóį┘Č°╚²Ąž░l╔·ĪŻ

ĪĪĪĪ▒ŻļU└Ē┘rŻ¼╩╝ĮK╩Ū┐═æ¶┼c▒ŻļU╣½╦Šų«ķgĄ─└¹ęµ▓®▐─ĪŻ╚ń╣¹ø]ėą═Ļ╔ŲĄ─ųŲČ╚▒ŻšŽŻ¼▒ŻļU╣½╦Š×ķ─▓└¹Ż¼▒ž╚╗æ{ĮĶą┼Žó▓╗ī”ĘQĄ╚ÅŖä▌Ąž╬╗Ž¦┘r═Ž┘rĪŻČ°═Ļ╔Ų└Ē┘rųŲČ╚╦∙ąĶĄ─╣żū„Ż¼ž×┤®ė┌▒ŻļU«aŲĘĀIõNĄ─╩╝ĮKŻ¼╔µ╝░ĮøĀI╣▄└ĒĄ─ųTČÓŁh╣ØŻ¼ąĶę¬╔ńĢ■Ė„ĮńĄ─ų¦│ų┼c┼õ║ŽĪŻ

ĪĪĪĪĖ∙ų╬Ī░└Ē┘rļyĪ▒Ż¼╩ūŽ╚ę¬Å─╝Ü╣Ø╔ŽųvŪ¾ęÄĘČ╗»ĪóųŲČ╚╗»ĪŻ▒╚╚ńŻ¼▒P³c└Ē┘r╝m╝ŖŻ¼▓╗╔┘ļyŅ}ĮįŲę“ė┌▒ŻļU┤·└Ē╚╦į┌═ŲõNĢrļ[▓mĪóš`ī¦╔§ų┴Ų█įpĪŻĘ└ų╬▀@ĘN¼FŽ¾Ż¼▀Ćę¬╝ė┐ņ▒ŻļU║Ž═¼═©╦ū╗»Ą─▀M│╠Ż¼╝ėÅŖī”┤·└Ē╚╦ĀIõN▀^│╠Ą─▒O┐žŻ¼īŹ╩®ļŖįÆõøę¶Īó┐═æ¶║×ūųšJ┐╔ųŲČ╚Ą╚Ż¼╔§ų┴ėą▒žę¬ī”║Ž═¼ųŲ╩Įū„│÷įö╝ÜęÄČ©─┐Ū░║▄ČÓ╣½╦Š╚įė├Ī░ŽēŅ^ąĪūųĪ▒ś╦ūó├Ōž¤Śl┐ŅŻ¼▒ŠüĒ┤¾┤¾ĘĮĘĮĄ─╩┬Ż¼ū÷Ą├ČŃČŃ▓ž▓žŻ¼ŅHėąŽėę╔ĪŻ

ĪĪĪĪį┘╚ńŻ¼ī”ė┌└Ē┘rĢrŽ▐Ż¼Ė„╣½╦Š─ŃĀÄ╬ę┌sŻ¼╝Ŗ╝Ŗ▒ĒæB╠ß╦┘ĪŻ┐╔ī”ėŌŲ┌▓╗┘rš▀╚ń║╬ž¤┴PŻ¼ģs╔┘ėąĻÉ╩÷ĪŻ▀@śėę╗üĒŻ¼╦∙ų^Ī░ą¦┬╩Ī▒ėų│╔┴╦╔╠╝ęĀIõNĄ─ÓÕŅ^Ż¼Č°ĘŪĮo┐═æ¶Ą─īŹį┌▒ŻšŽĪŻ└Ē┘rĘ■äšī┘ė┌▒ŻļU«aŲĘĄ─ārųĄśŗ│╔Ż¼æ¬Ž±║Ž═¼Śl┐Ņ─Ūśė░ū╝ł║┌ūų┬õį┌īŹ╠ÄŻ¼Įė╩▄╣½▒Ŗ║═▒O╣▄▓┐ķTĄ─▒OČĮŻ¼Įė╩▄Ę©┬╔Ą─╝s╩°ųŲ║ŌĪŻ

ĪĪĪĪĖ∙ų╬Ī░└Ē┘rļyĪ▒Ż¼ę¬╝ėÅŖ▒O╣▄Ż¼Į©┴óßśī”└Ē┘r┘|┴┐Ą─╝żäŅ║═æ═┴PÖCųŲĪŻīó▒ŻļUŽ¹┘Mš▀Įė╩▄Ę■䚥─ØMęŌČ╚ęį╝░ī”ŽÓĻP▒O╣▄┤ļ╩®Ą─ł╠ąą┴”Ż¼╝{╚ļī”▒ŻļU╣½╦ŠśI┐ā┐╝║╦ųĖś╦ųąŻ¼░čŽ¹┘Mš▀═ČįVöĄ┴┐║═▒ŻļU╣½╦ŠįOÖCśŗĪó╔Žą┬«aŲĘĪó╣▄└ĒīėąĮĮĄ╚Ī░ę¬║”Ī▒ÆņŃ^Ż¼¬äā×┴P┴ėŻ╗╝ė┤¾ī”▒ŻļU╣½╦Š═Ž┘rŽ¦┘rĄ╚ąą×ķĄ─╠Ä┴P┴”Č╚Ż¼╝ė┤¾▒ŻļU╣½╦ŠĄ─▀`ęÄ│╔▒ŠŻ¼Å─į┤Ņ^╔ŽŪąöÓ▒ŻļU╣½╦Šų„ė^╔Ž▓╗░┤║Ž═¼▐k╩┬ĪóŪų║”═Č▒Żš▀ÖÓ굥─äėÖCŻ¼ė├Ī░ė▓ųĖś╦Ī▒ą╬│╔Ī░ė▓╝s╩°Ī▒▓╗īŹīŹį┌į┌Ąž░č└Ē┘r╣żū„ū÷║├Ż¼Š═ūī▒ŻļU╣½╦ŠĄ─žö┬Ę╩▄Ž▐Īóūīžōž¤╚╦Ą─╔²▀w╩▄ūĶĪŻ

ĪĪĪĪ┤╦═ŌŻ¼Ļ¢╣Ō╩ŪūŅ║├Ą─Ī░ÜóČŠä®Ī▒ĪŻ──╝ę└Ē┘rĘ■äš║├Ż¼──╝ę╣Ōšf▓╗ŠÜŻ¼ę¬Č©Ų┌į┌├Į¾w╔ŽŲž╣ŌŻ¼ūī└Ž░┘ąšą─└’ėąĄūŻ¼ō±ā×Č°═ČŻ¼ūī└Ē┘rļyĄ─╣½╦Šø]ėą╩ął÷ĪŻ

ĪĪĪĪĖ∙ų╬Ī░└Ē┘rļyĪ▒Ż¼▀Ćę¬═Ļ╔Ų═Ō▓┐Ę©┬╔ŁhŠ│ĪŻč█Ž┬Ż¼ßtį║Īó╣½░▓▓┐ķTĄ╚Č╝ø]ėąĘ©┬╔ęÄČ©Ą─┴xäš║═ž¤╚╬×ķ▒ŻļU└Ē┘r╠ß╣®ūC├„Ż¼▀@ę▓į÷╝ė┴╦└Ē┘rš{▓ķ╚ĪūCĄ─ļyČ╚Ż¼ę╗Č©│╠Č╚╔Žįņ│╔┴╦└Ē┘r═ŽĒ│ĪŻŽÓĻP╣▄└Ē▓┐ķTæ¬ČÓ×ķ░┘ąš└¹ęµų°ŽļŻ¼╝ėÅŖģfš{Ż¼═Ļ╔Ų┬╔Ę©Ż¼ĮĄĄ═ķTÖæŻ¼╠ßĖ▀ą¦┬╩ĪŻ

ĪĪĪĪų╗ėąĖ„ĘĮöy╩ųŻ¼─├│÷ųŲČ╚Ą─Ī░ĶF╩ų═¾Ī▒Ż¼└Ē┘rļy▀@ę╗ŅB░Y▓┼ėą═¹įń╚šĄ├ĄĮĖ∙ų╬ĪŻ

ĪĪĪĪčė╔ņķåūx

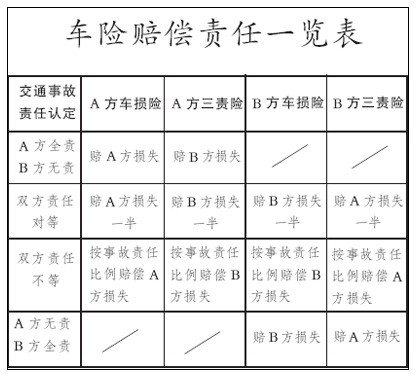

ĪĪĪĪĪ±å╬ĘĮšž╩┬╩┬╣╩ė╔šž╩┬ĘĮ▒ŻļU╣½╦Š▄ćōpļU┘rāöĪŻ×ķĘ└ĘČĄ└Ą┬’LļUŻ¼ę¬īŹ╩®║Ž═¼╝sČ©Ą─Į^ī”├Ō┘r┬╩ĪŻ

ĪĪĪĪĪ±BĘĮžō╚½ž¤Ż¼Ą½Ųõ▓ó╬┤═Č▒Ż╚²ž¤ļUĄ─Ż¼AĘĮ═Č▒ŻĄ─▄ćōpļUžōž¤┘rāöŻ¼▓óė╔AĘĮ▒ŻļU╣½╦Šį┌┘rāöĮŅ~ĘČć·ā╚┤·╬╗ąą╩╣AĘĮī”ž¤╚╬ĘĮBĘĮšłŪ¾┘rāöĄ─ÖÓ└¹ĪŻ

ĪĪĪĪĪ±BĘĮžō╚½ž¤Ą─Ż¼Ūę┤_īŹ¤oĘ©šęĄĮBĘĮĄ─Ż¼▒╚╚ńĮ╗═©šž╩┬╠ėę▌Ą╚Ż¼AĘĮ═Č▒ŻĄ─▄ćōpļUžōž¤┘rāöŻ¼Ą½īŹąą║Ž═¼╝sČ©Ą─Į^ī”├Ō┘r┬╩Ż¼═¼ĢrAĘĮæ¬╠ß╣®╣½░▓Į╗═©╣▄└Ē▓┐ķTšJČ©▓ó│÷Š▀Ą─ūC├„ĪŻ