ŰSÍ°ĐŰđđĎ╗¤Á┴đ╩ŇżoŇ■▓▀Á─îŹ(shʬ)╩ęúČ▒úŰU(xiĘún)╣╔│╔×ÚďSÂÓ═Â┘YŇ▀ăÓ▓AÁ─░ňëKíúżC║¤ÂÓ╝Ď╚»╔╠ĎÔĎŐ(jiĘĄn)úČ2011─ŕ▒úŰU(xiĘún)╣╔┤Šď┌Ň■▓▀┤_ÂĘíó╣└ÍÁŢ^Á═íóË»└űď÷Ş▀Á╚ÂÓÍě└ű║├úČ┐╔Ďď┐╝Ĺ]▀m«ö(dĘíng)Ľr(shʬ)║˛ŻÚ╚Ű═Â┘Yíú

ííííŇ■▓▀čo(wĘ▓)├¸´@Ű[Ĺn

íííí┐┤Ď╗éÇ(gĘĘ)đđśI(yĘĘ)╩Τ╚ϬŕP(guĘín)ÎóđđśI(yĘĘ)¤ÓŕP(guĘín)Ň■▓▀íúîŽ(duĘČ)Ë┌╚Ňă░Ň┘Ú_Á─╚źç°(guĘ«)▒úŰU(xiĘún)▒O(jiĘín)╣▄Ľ■(huĘČ)Îh2011─ŕ▒O(jiĘín)╣▄Ň■▓▀ÂĘŇ{(diĘĄo)úČç°(guĘ«)╠ężř░▓ÎC╚»▒Ý╩żú║└ű┬╩╩đł÷(chĘúng)╗»┼cÂÉĐËđ═B(yĘúng)└¤▒úŰU(xiĘún)╬┤▒╗╠ß╝░úČŃy▒úđ┬Ň■─▄Ě˝Ďďâr(jiĘĄ)ä┘┴┐ÎţÍÁÁ├Ă┌┤řúČ┐éˇwŇ■▓▀ĂŻĚÇ(wĘžn)čo(wĘ▓)Ĺníú

ííííďô╚»╔╠░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĚQú║

ííííĎ╗─ŕĎ╗Â╚Á─╚źç°(guĘ«)▒úŰU(xiĘún)▒O(jiĘín)╣▄╣ĄÎ¸Ľ■(huĘČ)ÎhÂ╝Ľ■(huĘČ)îŽ(duĘČ)đ┬Ď╗─ŕÁ─▒úŰU(xiĘún)▒O(jiĘín)╣▄Ň■▓▀ÂĘŇ{(diĘĄo)úČŻ˝─ŕĎ▓▓╗└ř═Ôíú2011─ŕ┤ˇ╝Ď╠ěäeŕP(guĘín)ÎóÁ─ÂĘâr(jiĘĄ)└ű┬╩╩đł÷(chĘúng)╗»║═ÂÉĐËđ═B(yĘúng)└¤ŻďçŘc(diĘún)ż¨╬┤▒╗Ż˝─ŕĽ■(huĘČ)Îh╠ß╝░úČÁź╩ă▓╗╠ß▓ó▓╗ĎÔ╬ÂÍ°▓╗Ľ■(huĘČ)îŹ(shʬ)╩ęíú╚ą─ŕ─ŕ│§Ľ■(huĘČ)Îh╔¤Ď▓Ť](mĘŽi)╠ß└ű┬╩╩đł÷(chĘúng)╗»Ş─Ş´úČÁź▓ó▓╗Ě┴ÁK─ŕÍđ░l(fĘí)ҸăˇĎÔĎŐ(jiĘĄn)ŞňíúÍ«╦¨Ďď▓╗╠ßúČ╣└Ëő(jĘČ)▀Ç╩ăϲ?yĘĄn)Ú▀@â╔ÝŚ(xiĘĄng)Ň■▓▀Á─Ë░ÝĹ├Š║═▓╗┤_ÂĘđď┤ˇúČŤ](mĘŽi)ĚĘθ×ÚĎ╗éÇ(gĘĘ)╗¨Ň{(diĘĄo)Âʤ┬üÝ(lĘói)íú

ííííîŽ(duĘČ)Ë┌╩đł÷(chĘúng)Í╚đ˛▒O(jiĘín)╣▄úČĽ■(huĘČ)Îh╠ěĎÔĆŐ(qiĘóng)Ň{(diĘĄo)┴╦╚╦╔Ý▒úŰU(xiĘún)ţI(lĘźng)˲úČîóĎďŃyđđ▒úŰU(xiĘún)×ÚÍěŘc(diĘún)úČ═╗│÷ŇűÍ╬┘~═Ô░ÁÍđÍžŞÂ╩Í└m(xĘ┤)┘M(fĘĘi)║═ńN╩█Ň`îž(dĘúo)ćľ(wĘĘn)ţ}íú╚š╣ű┤╦┤╬─▄ŻŔŃy▒O(jiĘín)Ľ■(huĘČ)ĎÄ(guĘę)ĚÂŃy▒úńN╩█Í«ÖC(jĘę)úČď┌Ńy▒ú╩Í└m(xĘ┤)┘M(fĘĘi)ĚŻ├Š╚íÁ├═╗ĂĂúČËđđžŻÁÁ═▒úć╬ź@╚í│╔▒żúČätĂń│╔╣űËđ═ű│ČďŻ╚ą─ŕîŽ(duĘČ)▄çŰU(xiĘún)╩đł÷(chĘúng)Á─ĎÄ(guĘę)ĚÂ(╚ą─ŕ▄çŰU(xiĘún)ď┌ÂÓ─ŕ╠Łôp║ˇ╩Î┤╬│÷ČF(xiĘĄn)│đ▒úË»└ű)íú

íííí▒úŰU(xiĘún)śI(yĘĘ)2010─ŕĚ┼Ú_┴╦▓╗äË(dĘ░ng)«a(chĘún)║═Ěă╔¤╩đ╣╔ÖÓ(quĘón)Á─═Â┘YúČ═Â┘Y▒╚└řĚÍäe▀_(dĘó)ÁŻ10%║═5%úČŻ˝─ŕÎţŞ▀═Â┘Yţ~┐╔▀_(dĘó)5000â|║═2500â|íú▓╗▀^(guĘ░)▓┘θĂüÝ(lĘói)┐╔Ť](mĘŽi)▀@├┤║ć(jiĘún)ć╬úČîŽ(duĘČ)═Â┘YŤ_äË(dĘ░ng)▒O(jiĘín)╣▄▓┐ÚTĎĐËđ╦¨Ě└éńúČ├¸┤_╠ß│÷ϬÍěŘc(diĘún)╝ËĆŐ(qiĘóng)îŽ(duĘČ)╣╔ÖÓ(quĘón)íó▓╗äË(dĘ░ng)«a(chĘún)Á╚đ┬═Â┘Yă■Á└Á─▒O(jiĘín)╣▄úČĚ└Í╣═Â┘YŤ_äË(dĘ░ng)íú

íííí┐éˇw╔¤úČ2011─ŕÁ─▒úŰU(xiĘún)Ň■▓▀▒ú│ÍĂŻĚÇ(wĘžn)úČ▓╗┤Šď┌├¸´@Ű[ĹnúČ▒O(jiĘín)╣▄┐˛╝▄Ť](mĘŽi)Ëđ┤ˇÁ─Îâ╗»úČîŽ(duĘČ)▒úŰU(xiĘún)đđśI(yĘĘ)Á─Ë░ÝĹĎ▓îó╩ă┐╔┐ě║═Łu▀M(jĘČn)Á─íúżS│ÍđđśI(yĘĘ)í░ď÷│Íí▒ďu(pʬng)╝ë(jʬ)íú

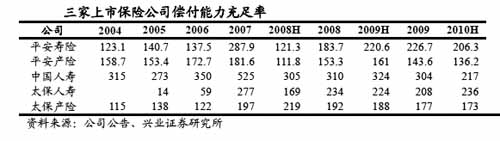

ííííë█ŰU(xiĘún)╣ź╦żÍÁÁ├ŕP(guĘín)Îó

ííííí░ď┌─┐ă░Íđç°(guĘ«)ĎĐŻŤ(jĘęng)╠ÄË┌╔ř¤óÍ▄Ă┌ă░Ă┌Á─┤ˇă░╠ߤ┬úČ╬ĎéâżS│ÍîŽ(duĘČ)▒úŰU(xiĘún)đđśI(yĘĘ)í«│Č┼ńí»Á─═Â┘Yďu(pʬng)╝ë(jʬ)íúď┌▒úŰU(xiĘún)đđśI(yĘĘ)ĂĚĚN╔¤úČ╬ĎéâŞŘĂź║├ĎÄ(guĘę)─ú▒ú┘M(fĘĘi)ď÷╦┘Ţ^┐ýăĎîŽ(duĘČ)Ńyđđă■Á└Ď└┘ç│╠Â╚Á═Á─ë█ŰU(xiĘún)╣╔íú╬ĎéâîŽ(duĘČ)▒úŰU(xiĘún)╣╔Á─═Ă╦]Ýśđ˛Ď└┤╬×ÚÍđç°(guĘ«)ĂŻ░▓íóÍđç°(guĘ«)╠ź▒úíóÍđç°(guĘ«)╚╦ë█íúí▒ÍđŻ╣ź╦ż░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠ▒Ý╩żíú

ííííÍđŻ╣ź╦żĚQúČ▒úŰU(xiĘún)╣╔ď┌╔ř¤óÍ▄Ă┌ă░Ă┌╣╔âr(jiĘĄ)═¨═¨ËđŢ^║├▒ÝČF(xiĘĄn)úČ▀@͸Ϭ╩ăË╔Ë┌Ă┌Úg═Â┘Y╩ŇĎŠ╦«ĂŻ╔¤╔ř╦┘Â╚îóĽ■(huĘČ)│Č▀^(guĘ░)▒úć╬┘YŻ│╔▒ż╔¤╔ř╦┘Â╚úČîž(dĘúo)Í┬└ű▓ţ╦«ĂŻîó▓╗öÓöU(kuĘ░)┤ˇíú

íííí┼c«a(chĘún)ŰU(xiĘún)╣ź╦ż¤Ó▒╚úČÍđŻ╣ź╦żŞŘ╝ËĂź║├ë█ŰU(xiĘún)╣ź╦żíúË╔Ë┌Ë»└ű─ú╩ŻÁ─▓ţ«ÉúČë█ŰU(xiĘún)╣ź╦żď┌╔ř¤óÍ▄Ă┌│§Ă┌Á─═Â┘YË»└ű─▄┴ŽĆŚđďîóŞ▀Ë┌«a(chĘún)ŰU(xiĘún)╣ź╦żíú▀@͸Ϭ╩ăË╔Ë┌ë█ŰU(xiĘún)╣ź╦ż═Â┘YË»└ű─▄┴Ž╚íŤQË┌═Â┘Y╩ŇĎŠ╦«ĂŻ║═▒úć╬┘YŻ│╔▒żÁ─└ű▓ţ╦«ĂŻúČ°«a(chĘún)ŰU(xiĘún)╣ź╦ż═Â┘YË»└ű─▄┴ŽÍ╗╚íŤQË┌═Â┘Y╩ŇĎŠ╦«ĂŻíú«a(chĘún)ŰU(xiĘún)śI(yĘĘ)äŇ(wĘ┤)ÍđúČĂŻ░▓«a(chĘún)ŰU(xiĘún)Á─▒ú┘M(fĘĘi)ď÷ÚL(zhĘúng)Îţ×ÚĆŐ(qiĘóng)ä┼úČÁź2011─ŕ┘Ć(gĘ░u)▄çâ×(yĘşu)╗ŢŇ■▓▀ÁŻĂ┌║═▒▒żę¤Ů╩█Á─đ┬┤Ű╩ęîóîŽ(duĘČ)▄çŰU(xiĘún)ńN╩█ďý│╔ë║┴Žú╗╠ź▒ú«a(chĘún)ŰU(xiĘún)Á─żC║¤│╔▒ż┬╩ŞŘËđâ×(yĘşu)äŢ(shĘČ)úČÁź▒ú┘M(fĘĘi)ď÷╦┘¤ÓîŽ(duĘČ)ĂŻĚÇ(wĘžn)íú

ííííď┌ë█ŰU(xiĘún)╣ź╦żĂĚĚN▀xô˝╔¤úČÍđŻ╣ź╦żĂź║├ĎÄ(guĘę)─ú▒ú┘M(fĘĘi)ď÷╦┘Ţ^Ş▀°ăĎîŽ(duĘČ)Ńyđđă■Á└Ď└┘ç│╠Â╚¤ÓîŽ(duĘČ)Ţ^đíÁ─ë█ŰU(xiĘún)╣ź╦żíú▀@͸Ϭ╩ăË╔Ë┌Íđç°(guĘ«)ë█ŰU(xiĘún)đđśI(yĘĘ)╚ď╠ÄË┌Ş▀╦┘░l(fĘí)Ň╣Ă┌úČŢ^Ş▀Á─▒ú┘M(fĘĘi)ď÷╦┘îóÄžüÝ(lĘói)ŞŘ║├Á─ď÷ÚL(zhĘúng)ă░ż░íú┼c┤╦═ČĽr(shʬ)Ë╔Ë┌ţA(yĘ┤)Ëő(jĘČ)2011─ŕŃyđđă■Á└îó├Š┼RŢ^┤ˇë║┴ŽúČϲ┤╦Ńyđđă■Á└Ň╝▒╚Ţ^Á═Á─ë█ŰU(xiĘún)╣ź╦ż2011─ŕ▒ú┘M(fĘĘi)ď÷╦┘╩▄ÁŻÁ─ěô(fĘ┤)├ŠË░ÝĹĽ■(huĘČ)▒╚Ţ^đííú

ííííż▀ˇwüÝ(lĘói)Ňf(shuĘş)úČĂŻ░▓ë█ŰU(xiĘún)ĎÄ(guĘę)─ú▒ú┘M(fĘĘi)╩Ň╚Űď÷╦┘▀mÍđ°ăĎîŽ(duĘČ)Ńyđđă■Á└Á─Ď└┘ç│╠Â╚ÎţÁ═úČ╝Ë╔¤Ăń▒úć╬┘|(zhĘČ)┴┐Ţ^║├îž(dĘúo)Í┬đ┬śI(yĘĘ)äŇ(wĘ┤)âr(jiĘĄ)ÍÁ└űŁÖ(rĘ┤n)┬╩Ţ^Ş▀úČ×Ú═Â┘Y╩Î▀xú╗╠ź▒úë█ŰU(xiĘún)2010─ŕĎÄ(guĘę)─ú▒ú┘M(fĘĘi)ď÷╦┘ÎţŞ▀úČÁźîŽ(duĘČ)Ńyđđă■Á└Á─Ď└┘çÂ╚ĎĐŻŤ(jĘęng)│Č▀^(guĘ░)50%úČ2011─ŕÁ─▒úć╬ńN╩█ď÷╦┘¤┬╗ČîóĽ■(huĘČ)Ţ^×Ú├¸´@úČ×Ú┤╬▀xú╗°Íđç°(guĘ«)╚╦ë█Á─ĎÄ(guĘę)─ú▒ú┘M(fĘĘi)╩Ň╚Űď÷╦┘Îţ┬řúČăĎîŽ(duĘČ)ŃyđđńN╩█ă■Á└Ď└┘ç│╠Â╚┼c╠ź▒úë█ŰU(xiĘún)Ţ^×ÚŻËŻŘúČ×Ú─ę▀xíú

ííííď┘╚┌┘YŤ_ô˘▓╗┤ˇ

ííííí░éÇ(gĘĘ)╣╔╔¤úČ╬ĎéâŇJ(rĘĘn)×ÚŻŤ(jĘęng)Üvď┘╚┌┘Y´L(fĘąng)▓Ę║ˇÍđç°(guĘ«)ĂŻ░▓╣└ÍÁĎĐŻŤ(jĘęng)▀_(dĘó)ÁŻ┴╦đ┬Á─Á═╣╚úČ─┐ă░╩ă┘I╚ŰÁ─┤ˇ║├Ľr(shʬ)ÖC(jĘę)úČ─ŕâ╚(nĘĘi)ď┘╚┌┘Y┐╔─▄îŽ(duĘČ)╣╔âr(jiĘĄ)đ╬│╔ë║┴ŽúČÁźĆ─ÚL(zhĘúng)▀h(yuĘún)üÝ(lĘói)┐┤╩ăîŽ(duĘČ)╣ź╦ż╗¨▒ż├ŠÁ─ň\╔¤╠Ý╗ĘúČżS│ÍÍđç°(guĘ«)ĂŻ░▓ĆŐ(qiĘóng)┴Ď═Ă╦]ďu(pʬng)╝ë(jʬ)íúí▒üÝ(lĘói)Îď┼dśI(yĘĘ)ÎC╚»Á─łˇ(bĘĄo)ŞŠ▀@śË▒Ý╩żíú

íííí1ď┬6╚ŇúČĎďÍđç°(guĘ«)ĂŻ░▓×Ú╩ÎÁ─▒úŰU(xiĘún)╣╔ţI(lĘźng)Á°Ż╚┌Ě■äŇ(wĘ┤)░ňëKúČ═¤└█┤ˇ▒PíúĂńÍđÍđç°(guĘ«)ĂŻ░▓¤┬Á°4.14%úČ═Č╚ҤѪ█╩đł÷(chĘúng)╔¤Íđç°(guĘ«)ĂŻ░▓H╣╔¤┬Á°1.8%úČÎﯽ─ŕ─ŕ│§Ú_╩đĎďüÝ(lĘói)úČ▀B└m(xĘ┤)¤┬Á°3╚ŇúČ└█Ëő(jĘČ)Á°Ě¨5.7%íúîŽ(duĘČ)Ë┌▀@Ţć¤┬Á°úČ╩đł÷(chĘúng)é¸ĐďÍđç°(guĘ«)ĂŻ░▓╚ą─ŕ«a(chĘún)ë█ŰU(xiĘún)śI(yĘĘ)äŇ(wĘ┤)░l(fĘí)Ň╣ĐŞ╦┘╝░╩Ň┘Ć(gĘ░u)╔ţ░l(fĘí)Ň╣║ˇúČ╣ź╦żŻ˝├¸â╔─ŕÁ─âöŞÂ─▄┴Ž│ńÎŃ┬╩Ľ■(huĘČ)├¸´@¤┬ŻÁúČđŔϬď┘╚┌┘YĐa(bĘ│)│ń┘Y▒żŻúČ│§▓Żťy(cĘĘ)╦Ń╚┌┘YĎÄ(guĘę)─ú╝s×Ú300-400â|ď¬╚╦├˝Ä┼íú╩đł÷(chĘúng)▀ÇËđé¸ĐďúČĂŻ░▓ď┘╚┌┘YĎÄ(guĘę)─ú╗˛Ľ■(huĘČ)Ş▀Í┴1000â|ď¬íú

íííí╚╗°┼dśI(yĘĘ)ÎC╚»▓ó▓╗ŇJ(rĘĘn)×Ú▀@Ľ■(huĘČ)│╔×Ú▒úŰU(xiĘún)╣╔2011─ŕÎ▀ĆŐ(qiĘóng)Á─ҤÁKíúďô╚»╔╠▒Ý╩żúČ«ö(dĘíng)ă░Íđç°(guĘ«)╚╦ë█║═Íđç°(guĘ«)ĂŻ░▓íó╠ź▒úë█ŰU(xiĘún)śI(yĘĘ)äŇ(wĘ┤)âöŞÂ─▄┴Ž│ńÎŃ┬╩ż¨ď┌200%ÂÓÁ─╦«ĂŻúČĂŻ░▓«a(chĘún)ŰU(xiĘún)║═╠ź▒ú«a(chĘún)ŰU(xiĘún)âöŞÂ─▄┴Ž│ńÎŃ┬╩ätżS│Íď┌150%ΡËĎÁ─╦«ĂŻúČ╚š╣ű╚ř╝Ď╣ź╦żâH×ÚŁMÎŃ▒O(jiĘín)╣▄ϬăˇúČîó«a(chĘún)ë█ŰU(xiĘún)âöŞÂ─▄┴Ž│ńÎŃ┬╩▒ú│Íď┌150%úČät╚ř╝Ď╣ź╦ż«ö(dĘíng)ă░┘Y▒ż╦«ĂŻÎŃĎďÍžô╬╬┤üÝ(lĘói)2-3─ŕśI(yĘĘ)äŇ(wĘ┤)Á─░l(fĘí)Ň╣íúÁźŻY(jiĘŽ)║¤Ş¸╝Ď╣ź╦żÜv╩ĚâöŞÂ─▄┴Ž╦«ĂŻ║═╣ź╦ż░l(fĘí)Ň╣Á─đŔϬúČ╬ĎéâŇJ(rĘĘn)×ÚĂŻ░▓║═╠ź▒ú«a(chĘún)ë█ŰU(xiĘún)âöŞÂ─▄┴Ž│ńÎŃ┬╩╦«ĂŻĚÍäeżS│Íď┌150%║═200%Ţ^×Ú║¤└ÝúČÍđç°(guĘ«)╚╦ë█ät┐╔─▄ď┌250%Ďď╔¤úČô■(jĘ┤)┤╦Ëő(jĘČ)╦ŃúČÍđç°(guĘ«)ĂŻ░▓ď┌2011─ŕËđ╚┌┘YđŔϬúČ╚š╣ű┐╝Ĺ]╬┤üÝ(lĘói)4-5─ŕÁ─░l(fĘí)Ň╣úČ╚┌┘YĎÄ(guĘę)─úţA(yĘ┤)Ëő(jĘČ)ď┌400-500â|ď¬úČ╠ź▒ú║═ç°(guĘ«)ë█ŻŘĂ┌Ť](mĘŽi)Ëđ╚┌┘YđŔăˇíú

íííí▒ú▒O(jiĘín)Ľ■(huĘČ)Ë┌2010─ŕ12ď┬░l(fĘí)╬─ç└(yĘón)┐ě▒úŰU(xiĘún)╣ź╦ż░l(fĘí)đđ┤╬╝ë(jʬ)é¨ĎďĐa(bĘ│)│ńâöŞÂ─▄┴ŽúČϲ°┼dśI(yĘĘ)ÎC╚»┼đöÓĂŻ░▓╚˘─ŕâ╚(nĘĘi)ćóäË(dĘ░ng)ď┘╚┌┘YúČ╗˛Í╗─▄═Ę▀^(guĘ░)╣╔Ă▒╩đł÷(chĘúng)╚┌┘YúČżC║¤┐╝Ĺ]«ö(dĘíng)ă░A-H╣╔┤ˇĚ¨Ň█âr(jiĘĄ)Ďď╝░ď┘╚┌┘YîŽ(duĘČ)╣╔âr(jiĘĄ)▓ĘäË(dĘ░ng)Á─Ë░ÝĹúČĚÍ▓ŻîŹ(shʬ)╩ęA+H╣╔╚┌┘Y╩ăÎţ╝ĐÁ─ď┘╚┌┘Y─ú╩Żíú

íííí¤┬░Ű─ŕśI(yĘĘ)┐â(jĘę)Ľ■(huĘČ)┤ˇď÷

íííí║ú═ĘÎC╚»ät═Ę▀^(guĘ░)2010─ŕ║═2011─ŕ░ňëK┐╔─▄Á─Î▀äŢ(shĘČ)îŽ(duĘČ)▒╚úČţA(yĘ┤)ťy(cĘĘ)ĚÍ╬÷│÷¤┬░Ű─ŕÁ─Ş▀Ë»└űîóÎî▒úŰU(xiĘún)╣╔┼▄┌A┤ˇ▒Píú

ííííďô╚»╔╠░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĚQúČ2011─ŕ┼c2010─ŕÎţ┤ˇÁ─▓╗═Č╩ăú║

ííííĆ─╣└ÍÁîË├ŠüÝ(lĘói)┐┤úČ2010─ŕ║═2011─ŕĎ╗śËúČ╣└ÍÁ╦«ĂŻż¨╠ÄË┌Üv╩ĚÁÎ▓┐úČÁź╩ă2011─ŕŻěÍ┴─┐ă░╩▄ĂŻ░▓╚┌┘Yé¸Đď═¤└█▒úŰU(xiĘún)╣╔╣└ÍÁ╦«ĂŻŞŘÁ═íó░▓╚ź▀ůŰHŞŘŞ▀úČÜv╩ĚüÝ(lĘói)┐┤âH2008─ŕ10ď┬ĚŢ▒ęÁ°║ˇ╣└ÍÁ╦«ĂŻÁ═Ë┌─┐ă░ú╗

ííííĆ─═Â┘YîË├ŠüÝ(lĘói)┐┤úČ┼c2010─ŕĎ╗śËúČ2011─ŕ╔¤░Ű─ŕ╣╔╩đŰyËđ┤ˇÖC(jĘę)Ľ■(huĘČ)úČÁź╣╠ÂĘţÉ╩ŇĎŠ┬╩╦«ĂŻ├¸´@Ş▀Ë┌2010─ŕúČîŽ(duĘČ)▒úŰU(xiĘún)╣ź╦ż┘YŻ┼ńÍ├Ěă│úËđ└űú╗

ííííĆ─Ë»└ű┐┤úČË»└űď÷╦┘▓╗═Číú╩▄ť╩(zhĘ│n)éńŻËő(jĘČ)╠ßĚŻĚĘË░ÝĹúČ▒úŰU(xiĘún)░ňëK2011─ŕË»└űď÷╦┘Ľ■(huĘČ)´@Í°Ş▀Ë┌2010─ŕúČË╚Ăń2011─ŕ¤┬░Ű─ŕíú2010─ŕ¤┬░Ű─ŕĚă│ú┤ˇĚ¨Â╚ď÷╠ßť╩(zhĘ│n)éńŻúČÁź2011─ŕ¤┬░Ű─ŕĽ■(huĘČ)┤ˇĚ¨ßîĚ┼ť╩(zhĘ│n)éńŻíú

íííí║ú═ĘÎC╚»▒Ý╩żú║╚š╣ű╬ĎéâŇJ(rĘĘn)┐╔2010─ŕ╔¤░Ű─ŕśI(yĘĘ)┐â(jĘę)▓╗ňe(cuĘ░)íóâ˘┘Y«a(chĘún)┐s╦«║▄╔┘íó▒úŰU(xiĘún)╣╔┐╣Á°Á─▀ëŢőúČ─ă├┤2011─ŕ¤┬░Ű─ŕË»└űŞ▀╦┘ď÷ÚL(zhĘúng)(ţA(yĘ┤)Ëő(jĘČ)│Č▀^(guĘ░)50%)úČ▒úŰU(xiĘún)╣╔Ľ■(huĘČ)┼▄┌A┤ˇ▒Píú╩đł÷(chĘúng)╚š╣űţA(yĘ┤)Ă┌▒úŰU(xiĘún)╣╔¤┬░Ű─ŕśI(yĘĘ)┐â(jĘę)?cĘĘ)÷╦┘Ěă│ú┐ýúČ┐╔─▄Â■╝żÂ╚▒úŰU(xiĘún)╣╔ż═ËđŢ^║├Á─ÖC(jĘę)Ľ■(huĘČ)úČϲ┤╦╬ĎéâŇJ(rĘĘn)×ÚĎ╗╝żÂ╚─ę╩ăŻÚ╚Ű▒úŰU(xiĘún)╣╔Á─Ţ^║├Ľr(shʬ)ÖC(jĘę)úČ─┐ă░┐╔ĎďÚ_╩╝ĚŕÁ═┘I╚Ű▒úŰU(xiĘún)╣╔íú

íííí║ú═ĘÎC╚»łˇ(bĘĄo)ŞŠĚQúČË╔Ë┌Íđç°(guĘ«)ĂŻ░▓Ď╗╝żÂ╚śI(yĘĘ)äŇ(wĘ┤)▒ÝČF(xiĘĄn)îóÎţ║├(ţA(yĘ┤)Ëő(jĘČ)▒ú┘M(fĘĘi)ď÷╦┘Îţ┐ýúČéÇ(gĘĘ)ŰU(xiĘún)ď÷╦┘Îţ┐ý)úČ─┐ă░╬ĎéâĽ║└^└m(xĘ┤)╩Î▀xÍđç°(guĘ«)ĂŻ░▓ú╗┐╝Ĺ]ÁŻÍđç°(guĘ«)╠ź▒úâöŞÂ─▄┴ŽÎţ×Ú│ńÎŃíóîŽ(duĘČ)ť╩(zhĘ│n)éńŻËő(jĘČ)╠ß├˘ŞđđďÎţ┤ˇ╩╣Á├śI(yĘĘ)┐â(jĘę)ĆŚđď┤ˇúČ┤řĎ╗╝żÂ╚Ú_ÚT╝tśI(yĘĘ)äŇ(wĘ┤)ë║┴Ž▀^(guĘ░)║ˇúČ╬ĎéâĽ■(huĘČ)îóÍđç°(guĘ«)╠ź▒ú╔¤Ň{(diĘĄo)×Ú═Ă╦]╩Î▀xíú