qÊŚÄêłőŁŹ2010Äê°lÉú”ÄÖT¶àÖŰŽóŰœÊÂŒțÒÀÈ»ÔÚłÖÀmÓ°í

RÊĐŁŹÁî2011Äê

RÊĐé_ŸÖäË·ĂÔëxĄŁ

qÊŚÄêłőŁŹ2010Äê°lÉú”ÄÖT¶àÖŰŽóŰœÊÂŒțÒÀÈ»ÔÚłÖÀmÓ°í

RÊĐŁŹÁî2011Äê

RÊĐé_ŸÖäË·ĂÔëxĄŁ

ĄĄĄĄWÖȚùŐÎŁCŁșÈ„ÄêÄêłőÏŁĆDùŐÎŁCŽó±Ź°lŁŹWĂ˱»ÆÈÂÊÖűëHŰĆ»ùœđœMżœšÁą7500|WÔȘ”Ä·¶š»ùœđÒÔżŰÖÆŸÖĂæĄŁ”«ÏŁĆDŽÏąžŠ¶šŁŹÛ ÌmÔÚËÄŒŸ¶ÈÒȱŹ°lùŐÎŁCŁŹČąßM¶űÒę°lÊĐöŠÆÏÌŃŃÀĄąÎś°àŃÀ”Èű”ÄúnĄŁÔuŒCÆäșóŒŒÏÂŐ{ÏŁĆDĄąÛ ÌmĄąÆÏÌŃŃÀŒ°Îś°àŃÀ”ÄùŐÔuŒŁŹÄêÄ©ÊĐöžüÊÇčÎÆđÒ»êĄ°œ”ŒïLĄ±ŁŹÁîWÔȘ¶Èß^ÁËÒ»êöČĂÜČŒ”ÄĐÂÄêĄŁ

ĄĄĄĄĂÀű”Ú¶țĘÁż»ŻËÉŰĆŐțČߣșÔÚĂÀűœúÍÌKĘî^pŸĄąÊ§IÂÊŸÓžßČ»Ï”ÄÇérÏÂŁŹĂÀű°îŠäÎŻTț11ÔÂÍÆłö”Ú¶țĘÁż»ŻËÉŰĆŐțČߥŁ”«ŽËĆeÔÚűëHÉÏÔ├V·șĆúÔuŁŹÒòéÆäżÉÄÜĆ€ÇúÈ«ÇòœđÈÚÊĐöŁŹŒÓŽóĂÀÔȘÙHÖ””ÄîAÆÚŁŹ§ÖÂáćXÁśÏòĐÂĆdœúówĄŁ¶űŸÍÔÚÊĐöÈËÊżé¶țŽÎÁż»ŻËÉÄÜ·ńÈĄ”ĂłÉЧŐčé_Œ€ÁÒ ŐÖźëHŁŹÈęŽÎÁż»ŻËɔĞĆÄî±ăÒŃžĄłöËźĂæŁŹÁîÊĐöúĐÄœńÄêĂÀŠÈÔąŽóÁżÓĄânĄŁ

ĄĄĄĄ

RÂÊ ¶ËŁșĂÀÔȘÈ„ÄêŽóČż·Örég±ŁłÖÆŁÜĘBŁŹ§ÖÂÔS¶àűŒÒŰĆĄ°±»ÉęÖ”Ą±Ł»łöżÚÔâÓö_ôŁŹáćXłÖÀmÓżÈ룏ß@Đ©űŒÒ±»ÆÈłöĆ_·N·N¶ÌÆÚ

RÂÊžÉîAŽëÊ©ŁŹÌŰeÊÇŠœúÍÌKÁŒșĂ”ÄĐÂĆdűŒÒ¶űŃÔŁŹúÀ@

RÂʔğoÇéŸwÒ»Ó|ŒŽ°lŁ»¶ű°ÍÎśŰéLžüÊÇÔÚ9ÔÂÌáłöĄ°

RÂÊđĄ±Ò»Ô~ŁŹÊĐöúĐÄ

RÂÊđ”ÄÉęŒąpŒ°ÄżÇ°±ŸŸÍŽàÈő”ÄÈ«ÇòœúÍÌKĄŁÔÚß@ÆäÖĐŁŹŚîÒęÈËŚąÒâ”ıăÊÇÈŐ±ŸŃëĐĐÔÚÈ„Äê9ÔÂ15ÈŐé_ŐčÁË6Äêí”ÄÊŚŽÎ

RÊĐžÉîAŁŹÒÔŒ°ÖĐűșÍĂÀűÖźégŸÍÈËĂńĆÉęÖ”î}Őčé_”ÄłÖÀmČ»Öč”ÄżÚî^ ȚqÙĄŁ

ĄĄĄĄÊÀœçăyĐĐșÍűëHŰĆ»ùœđœMżÍ¶Æ±àžÄžïŁșÈ„Äê4ÔÂŁŹÔÚÊÀœçăyĐОĞïÖĐŁŹ°lß_űŒÒÏò°lŐčÖĐűŒÒȚDÒÆÁË3.13°Ù·ÖücÍ¶Æ±àŁŹÖĐűłÉéÊÀĐĐHŽÎÓÚĂÀűșÍÈŐ±Ÿ”Ä”ÚÈęŽóčÉ|űĄŁ¶űÔÚ10Ô”ĶțÊźű·ćțÉÏŁŹűëHŰĆ»ùœđœMżžÄžï·œ°žQ¶šŁŹąÏò°üÀšĐÂĆdűŒÒÔÚȔĎú±íĐÔČ»ŚăűŒÒȚDÒÆłŹß^6%”Ä·Ęî~ŁŹÖĐű·Ęî~łŹÔœ”ÂĄą·šĄąÓąŁŹHŸÓĂÀĄąÈŐÖźșóĄŁ

ĄĄĄĄœđÈÚ±OčÜ”ĂÒÔŒÓŁșÀ^ĂÀű7ÔÂłöĆ_ÁËŽÎÙJÎŁCșóÈ«Çò”ÚÒ»ČżœđÈÚ±OčÜ·š°žșóŁŹWĂËÒČÓÚ9ÔÂß_łÉ·șWœđÈÚ±OčܞĞ﷜°žĄŁÈ«ÇòÓĂæ»ŻœđÈÚ°ČÈ«”ÄĆŹÁŠłÉčûtÊÇ9ÔÂłöĆ_”ÄĄ¶°ÍÈû

fŚhIIIĄ·ŁŹÈ«ÇòÉÌIăyĐĐÒ»ŒÙY±ŸłäŚăÂÊÏÂÏȚąÄ4%ÌáÉęÖÁ6%ĄŁ

ĄĄĄĄĐÂĆdœúówÍšĂŒÓĄŁșëmȻȄÄê°lß_œúówÆŐ±éÍÌK·ŠÁŠŁŹ”«ŠÔS¶àĐÂĆdœúówíŐfŁŹœúß^áșÍÍšĂÍțĂ{ÒŃÈ»œ”ĆRĄŁÖĐűĄąínűĄą°ÍÎśĄąÓĄ¶È”ÈűÈ„ÄêÍšĂÂÊŸùłŹß^ŐțžźÔO¶š”ÄÉÏÏȚŁŹŰĆŐțČßÓÉËÉȚDŸołÉéß@Đ©űŒÒ”ÄčČÍŹßxńĄŁ

ĄĄĄĄŽóŚÚÉÌÆ·ržńqĘŽĂÍŁșŽóŚÚÉÌÆ·ržńÈ„Äê·ŽŁŹÓÈÆäÊÇ8ÔÂÒÔí°éëSïLëUÙYźaržńÉÏqŁŹŽóŚÚÉÌÆ·qĘžüŽĄŁÓÍrÈ«Äêq·ùłŹß^20%ŁŹüSœđłŹß^25%ŁŹĂȚ»štžüÊÇïjqłŹß^100%ĄŁÈ«ÇòŒZrÒČÔÚÄê”ŚÏÂvÊ·ĐžߥŁ

ĄĄĄĄÖĐűÒòËŰÈÇÈËŚąÒâŁșÈ„Äê”Ú¶țŒŸ¶Èé_ÊŒŁŹÖĐűűÈÉúźażÖ”łŹß^ÈŐ±ŸŁŹłÉéÈ«Çò”Ú¶țĄŁČ»ß^2010ÄêÖĐűŸÓĂńÏûÙMržńÖž”һ·ŚßžßŁŹ11ÔÂCPIžüÊÇÓ|Œ°28ÔÂí”ÄĐžߥŁŁŒÒîAyŁŹÈ«ÄêCPIq·ùżÉÄÜțÂÔžßÓÚ3%ĄŁœúëáŁŹÍšĂŒÓĄŁŹŽÙÊčÖĐűÈËĂńăyĐĐÄêÈÉŽÎŒÓÏąŒ°Áù¶ÈÉÏŐ{ŽæżîÊäœđÂÊĄŁ

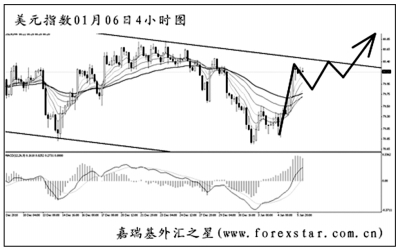

ĄĄĄĄĂÀÔȘÖž”À^Àm±ŁłÖÔÚÈŐŸD”ÄÆìĐÎÍš”ÀÈŐđÊŐ{ŐûŁŹ±PŐûÆÚÒŃœłŹß^ÁËÒ»ÔÂŁŹșóÊĐÖ»ÒȘÓĐЧͻÆÆÆìĐÎÉÏŃŰ80.45Ò»Ÿ”ÄŚèÁŠŁŹÉÏ_”ÄÁŠ¶ÈÁÏąÊź·ÖĂÍÁÒĄŁ¶ÌŸĂÀÔȘÖž”ÖśÒȘÊÇÓÄÜœ»Ìæ”ÄčŚàŁŹżÍÓ^Ú

ĘM±PĄŁDÖĐMACDï@ÊŸ¶àî^ÓÄÜłäÓŻŁŹîAÓÆìĐÎÉÏŃŰąœoĂÀÔȘÖž”Ò»¶š”ÄÉÏĐĐșÁŠŁŹ”«ŚîœKłÉčŠÉÏÆƔĞĆÂÊĘ^ŽóĄŁ